Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

El robo de Suv y automóviles en Chile se convirtió en uno de los delitos violentos más frecuentes. Se estima que sólo uno de cada tres vehículos está asegurado y las primas, en consecuencia, subieron por ese y otros factores.

Las “encerronas”, “portonazos” y los robos de vehículos estacionados ocurren a diario en Chile.

Este tipo de delitos son de los que más se han incrementado y la mayor preocupación de la ciudadanía tiene relación con la pérdida del bien material y la violencia que aplican los delincuentes: los perpetran armados y en grupo.

De acuerdo a información de la Asociación de Aseguradores de Chile, a la que tuvo acceso BioBioChile, sólo uno de cada tres vehículos del parque automotor está asegurado.

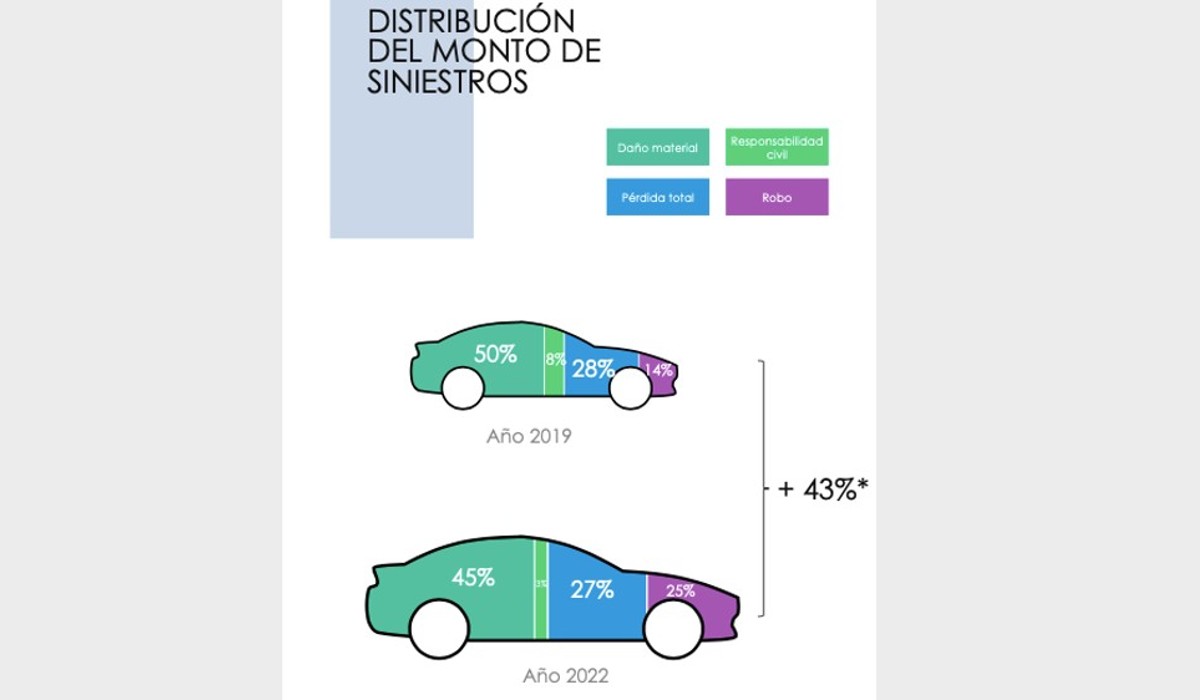

El costo promedio de un siniestro aumentó 43%. Y si bien en eso influyen una serie de factores, al momento de asegurar un vehículo las compañías analizan la tasa de robo, probabilidad de que sea recuperado; y el costo del vehículo en caso de que no sea encontrado, según la historia y estadística de la marca y modelo.

En la prima del seguro, asimismo, ha influido el aumento del valor de los repuestos y el encarecimiento en sí que han experimentado los vehículos nuevos y usados en general.

Al comparar con el año 2019, la tasa de vehículos asegurados que se han robado aumentó en 40%. Y según los datos de la Asociación de Aseguradores de Chile, cuando se recupera un vehículo robado, “se recupera parte del costo por el siniestro. Sin embargo, el desarme de estos autos para la venta de piezas y partes, o la clonación de documentos para su reventa, se han reflejado en una disminución constante del hallazgo”.

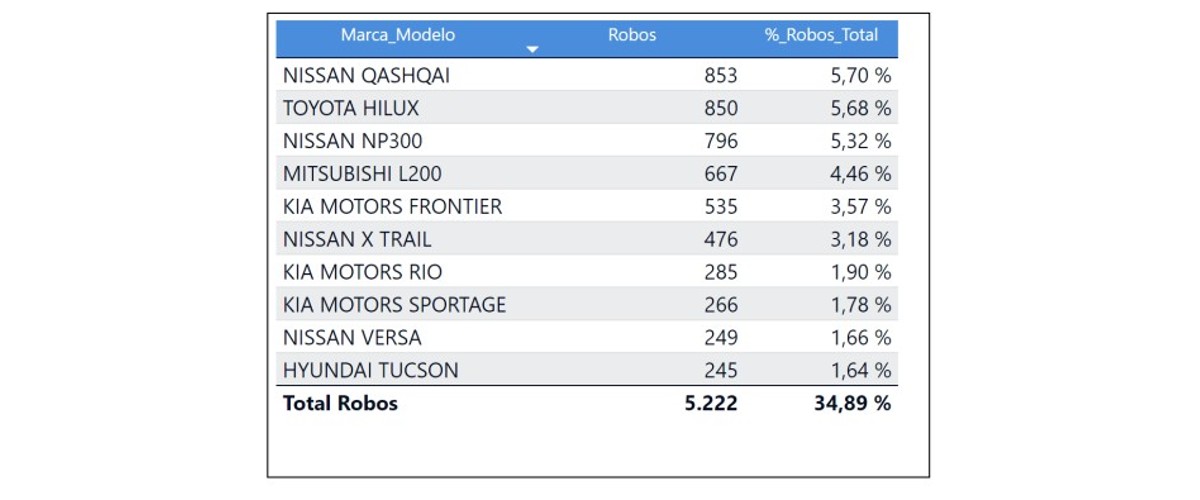

Los vehículos asegurados más robados

Otro documento de la Asociación de Aseguradores de Chile expuso las marcas y modelos de vehículos más robados. A julio (considerando los últimos 12 meses móviles) se contabilizaron 14.968 robos (+65,5%).

Sólo en ese mes, por ejemplo (y considerando solamente los vehículos que sí están asegurados), se robaron 101 Mitsubishi L200 y 60 Toyota Hilux.

Ahora, al analizar cuáles fueron los automóviles o Suv que fueron blancos de los delincuentes en los últimos 12 meses (con cierre a julio de 2022), el ranking fue el siguiente:

¿De qué depende el precio del seguro automotriz?

Por ejemplo, de acuerdo a datos de la plataforma Compara Online, asegurar una Suv Nissan Qashqai del año 2021 puede llegar a costar al mes $219.390 si se contrata un seguro de tipo “premium”, que incluye cobertura de “robo, hurto o uso no autorizado”, daños por “actos maliciosos”, entre otras coberturas.

Un seguro de tipo más “básico”, podría costar al mes $74.150.

Los valores son aproximados, ya que se comercializan en UF, la cual varía conforme al IPC.

En la misma plataforma aclaran que el valor del seguro automotriz varía de una aseguradora a otra y al momento de contratarlo son diversos los factores que influyen, entre ellos, las “características personales -como la edad del conductor- y las del vehículo (modelo, marca, año)”.

“La prima depende del valor comercial del auto, el costo de los repuestos y su disponibilidad en el país. Por lo general, cuanto más nuevo y de mayor gama es el auto, más caro es el seguro”, precisó un reporte de la plataforma Compara Online.

Analizando todo lo anterior, las aseguradoras fijan sus precios.

“Sin embargo, se pueden encontrar grandes diferencias en las tarifas entre las distintas compañías. Por el mismo auto y cobertura, es posible ahorrar más de $100.000 anuales sólo comparando los seguros”, afirmó el reporte.

Al cotizar un seguro automotriz aparece una palabra clave: “deducible”, que es la suma de dinero que la aseguradora “no indemniza en caso de siniestros”. Por tanto, a mayor deducible, menor póliza.

El seguro “perfecto” no existe. Finalmente, todo dependerá de las necesidades y presupuesto de quien cotice uno, concluyó el análisis de Compara Online.

La Ley 21.170 (Ley Antiportonazos) en su artículo 4° exige que “en la contratación de pólizas de seguro para vehículos motorizados, las aseguradoras incluirán, sin cobro adicional, la entrega de dispositivos GPS, los que serán instalados y activados exclusivamente por el propietario del vehículo”.

Es decir, la entrega del aparato GPS es de responsabilidad de la aseguradora. La activación para el posterior funcionamiento de éste es responsabilidad del cliente.