Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

VER RESUMEN

La Comisión para el Mercado Financiero (CMF) había establecido como fecha límite para el fin de las tarjetas de coordenadas el 1 de agosto de 2025, pero debido a críticas y dificultades en la adaptación de los usuarios, se postergó hasta el 1 de agosto de 2026. BancoEstado y Banco Santander ya están desactivando estas tarjetas, mientras que Banco de Chile seguirá el plazo establecido. La medida busca mayor seguridad, pero ha generado preocupación en adultos mayores y personas con limitados conocimientos tecnológicos.

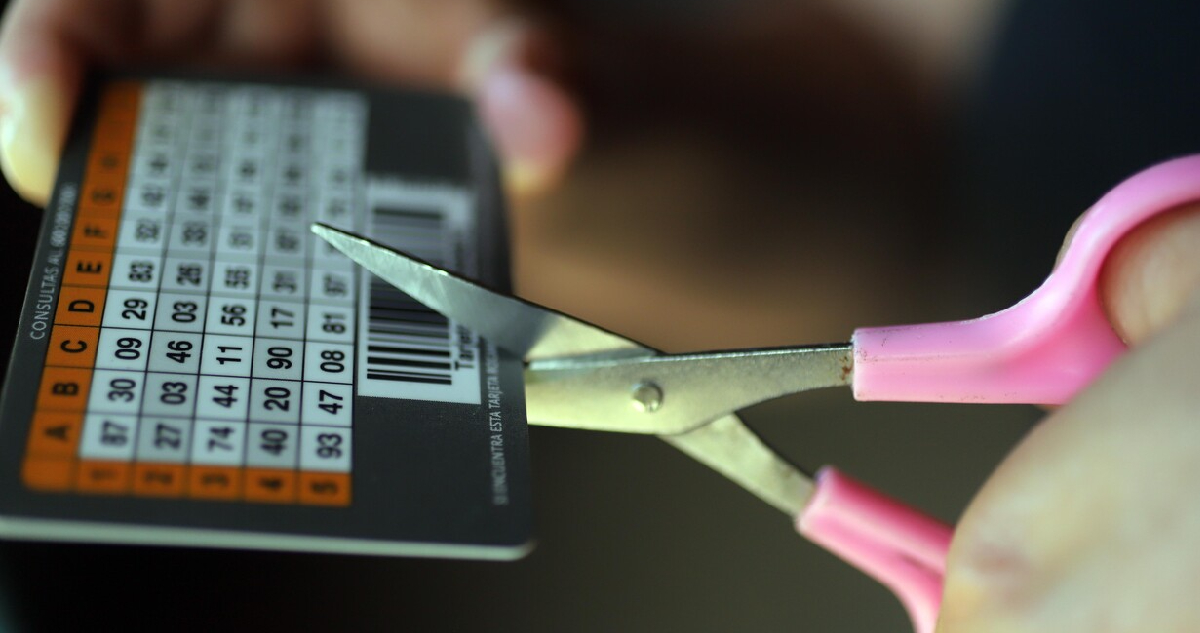

Las tarjetas de coordenadas acompañaron por años y años a personas que, buscando combinaciones numéricas en esos plásticos, autorizaban transacciones bancarias.

Pero estas tienen los días contados y algunas incluso ya no están operativas, dando paso a métodos de autenticación más tecnológicos en medio de un proceso no exento de críticas, por el impacto que puede tener especialmente en adultos mayores o personas sin un cierto nivel de conocimiento en el uso de aplicaciones móviles e internet.

A fines de julio del año pasado, se conoció que la Comisión para el Mercado Financiero (CMF) dispuso nuevos estándares mínimos de seguridad, registro y autenticación para las empresas del sector, lo que conllevaba el fin de las tarjetas de coordenadas para el 1 de agosto del 2025.

Sin embargo, los cuestionamientos sobre el poco tiempo que tendrían las personas para adaptarse a otros sistemas, donde incluso desde la Asociación de Bancos e Instituciones Financieras (Abif) esperaban mayor flexibilidad, el regulador chileno terminó por atrasar la fecha límite para terminar con estos plásticos en un año, es decir, al 1 de agosto de 2026.

La tarjeta de coordenadas sigue diciendo adiós

A pesar de la opción de mantener este tipo de autorización por más tiempo, hay algunos bancos que decidieron igualmente adelantarse.

BancoEstado comenzó en noviembre del año pasado a desactivar las tarjetas de coordenadas para algunos usuarios nuevos, mientras que desde el 6 de febrero también dejó de estar disponibles para otro grupo de personas.

Según la página web de la institución, la tarjeta de coordenadas que entregan a sus clientes “dejará de estar disponible de manera paulatina”, y en el correo enviado a ciertos clientes, se ordena la activación de BE Pass -clave- o BE Face -uso del rostro para autorizar transacciones-.

Desde el Banco Santander también comunicó a un grupo de clientes que desde el 9 de marzo, esta modalidad para transacciones del banco quedará inactiva.

En este sentido, al igual que el banco estatal, se ha dispuesto la desactivación progresiva y por grupos de clientes, a quienes se les irá informando respectivamente.

Por el contrario, el Banco de Chile ha decidido ceñirse al plazo máximo de la CMF.

¿Qué dice la gente?

La orden de la CMF, aunque basada en la necesidad de mayores estándares de seguridad, no tardó en levantar cuestionamientos en la ciudadanía. “Un cacho para los adultos mayores usar apps para pagos. La tarjeta era útil para hacerlo remotamente”, se lee en notas de BioBioChile de ese momento.

Consultados por La Radio esta semana, transeúntes señalan que “la primera vez que dijeron -que se acabaría la tarjeta- yo había anulado” el plástico. “Yo tengo ese problema, que soy un ‘ignorante’ digital”, lamentaba una persona.

Al momento de modificar la Norma N°538, la Comisión para el Mercado Financiero dijo que la medida buscaba “facilitar la transición hacia mecanismos más robustos de autenticación, que contribuyen a mitigar el riesgo de fraudes para aquellos segmentos de la población más intensivos en el uso de estos medios impresos para sus transacciones”.

Y es que no es solo el fin de la tarjeta, sino también el inicio del uso obligado de la Autenticación Reforzada de Clientes (RCA) en ciertos casos, a contar de agosto de este año.

¿Qué es la RCA? Es un proceso donde la persona debe hacer uso de al menos dos factores de autentificación independientes y diferentes.

Para ello, se considera “algo que solo el usuario conoce”, como una clave o números de identificación personal; “algo que el usuario posee” como los dispositivos tipo token -esos en forma de llavero- o criptográficos portatiles, las claves de un solo uso, la tarjeta de pago o el celular; y por último, “algo que el usuario es”, en referencia al uso de la huella o el registro facial, de voz o datos conductuales.

Considerando esto, desde agosto de este año el uso de la ARC será obligatorio en aquellos casos donde se realicen transferencias electrónicas de fondos “en todas las solicitudes y modificaciones que permitan la transacción, tales como la información asociada a destinatarios y contratación de pagos recurrentes, entre otros.”, señala la resolución.

Como ejemplo, en caso de querer enviar $25 mil a un familiar, la aplicación del banco podrá pedir primero la típica clave de seguridad -las tipo “Pass”-, pero además una clave única vía mensaje, la huella digital o un escaneo del rostro. Algunas instituciones ya cuentan con este tipo de mecanismos para realizar operaciones.

También deberá usarse este método de seguridad cuando una persona se haga cliente de un banco, al ingresar sus datos personales, cambiar claves y/o modificar dispositivos de seguridad.