Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

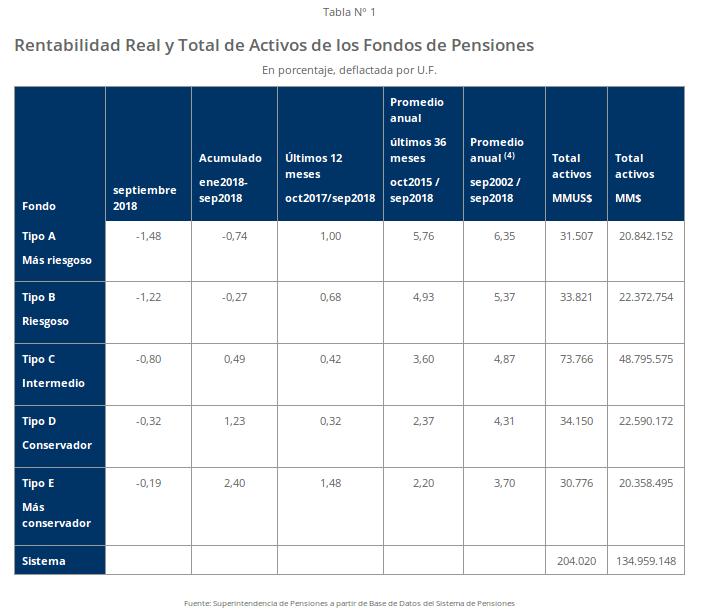

Los malos retornos obtenidos por las inversiones en instrumentos extranjeros de renta variable y fija, y los títulos de deuda local, jugaron una mala pasada a los multifondos de pensiones chilenos en septiembre. Mientras los fondos A (más riesgoso) y B (riesgoso) cayeron 1,48% y 1,22%, respectivamente, el fondo C (intermedio) retrocedió un 0,80%.

Según el informe mensual elaborado por la Superintendencia de Pensiones (SP), el desempeño a la baja también afectó a los fondos D (conservador) y E (más conservador), los que perdieron un 0,32% y 0.19%, respectivamente.

El reporte, sin embargo, da cuenta de mejores resultados a nivel trimestral, ya que el fondo A ganó un 2,02% en el periodo julio-septiembre 2018 y los fondos B y C rentaron un 1,44% y 1,28%. Los fondos más conservadores, en tanto, lograron rentabilidades positivas en el tercer trimestre de este año: el D, con un avance de 1,20%, y el E, con un 0,89%.

Al cierre de septiembre, los activos previsionales sumaron US$204.020 millones.

¿Por qué cayeron los fondos de pensiones?

El desempeño de los fondos de pensiones A y B en septiembre pasado se explica principalmente por el retorno negativo que presentaron las inversiones en instrumentos extranjeros, lo que fue parcialmente compensado por la rentabilidad positiva de las inversiones en acciones locales. Pese a que durante el mes se observaron resultados mixtos en los principales mercados internacionales, estas inversiones se vieron impactadas por la apreciación del peso chileno respecto de las principales monedas extranjeras, lo que afectó negativamente a las posiciones sin cobertura cambiaria.

Lo anterior se puede apreciar al considerar como referencia la rentabilidad en dólares de los índices MSCI mundial y MSCI emergente, con un alza de 0,22% y una caída de 0,62%, respectivamente; la depreciación de la divisa norteamericana, con una disminución de 2,06%, y el retorno mensual de los títulos accionarios locales medido por el IPSA, que presentó un incremento de 1,51% el mes pasado.

Por su parte, la rentabilidad de los fondos C y D se debe principalmente a las pérdidas que arrojaron las inversiones en instrumentos extranjeros y títulos de deuda local. Esto fue parcialmente compensado por la rentabilidad positiva de las inversiones en acciones locales.

La rentabilidad del fondo E se explica principalmente por el retorno negativo de las inversiones en títulos de deuda local. En septiembre pasado se observó un alza en las tasas de interés de los instrumentos de renta fija nacional, lo que implicó un aporte negativo a la rentabilidad de estos fondos por la vía de las pérdidas de capital.

Fondos de cesantía

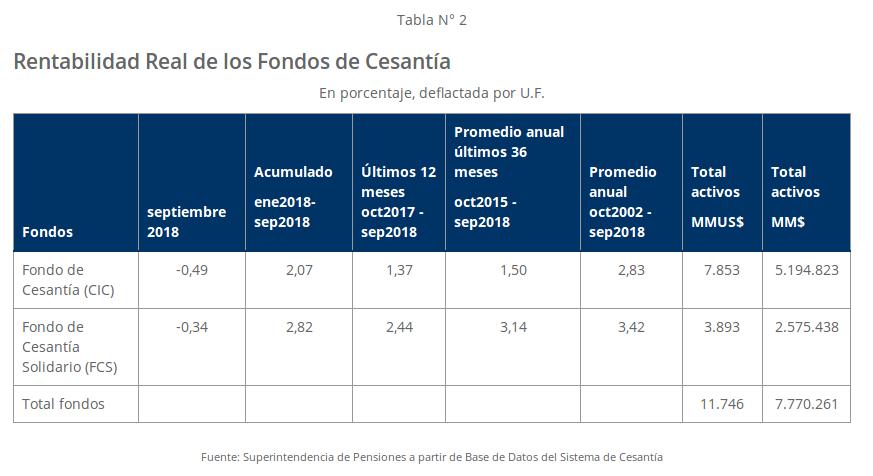

El reporte de la SP también constató un comportamiento similar para los fondos de cesantía en el noveno mes de 2018. Mientras el Fondo de Cesantía correspondiente a las cuentas individuales (CIC) perdió 0,49% en el mes, el de Cesantía Solidario (FCS) cayó 0,34%. Al 28 de septiembre, los fondos de cesantía totalizaron US$ 11.746 millones en activos.

Su rentabilidad, informaron, se explica principalmente por el retorno negativo que presentaron las inversiones en instrumentos extranjeros, títulos de deuda local y depósitos a plazo. Pese a que durante septiembre se observaron resultados mixtos en los mercados internacionales, estas inversiones se vieron impactadas por la apreciación del peso chileno respecto de las principales monedas extranjeras, contribuyendo negativamente a la rentabilidad de esos fondos.

Para lo anterior se consideraron retornos en dólares de los índices Bloomberg Barclays Capital Global Aggregate (renta fija) y MSCI World (renta variable), que presentaron una caída de 0,65% y un alza de 0,22%, respectivamente, y la depreciación de la divisa norteamericana, con una disminución de 2,06%.

Respecto a los títulos de deuda local, durante el mes pasado se observó un alza en las tasas de interés de estos instrumentos, lo que implicó un aporte negativo a la rentabilidad de estos fondos por la vía de las pérdidas de capital. Lo anterior se puede apreciar al observar la rentabilidad real de los índices SP_RF y SP_IF, que retrocedieron 0,20% y 0,21%, respectivamente.

La rentabilidad del Fondo de Cesantía Solidario, en tanto, fue parcialmente compensada por el retorno positivo de las inversiones en acciones locales. Como referencia, la rentabilidad nominal del índice INFOCES, aumentó 1,82%.