Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

Desde el año 2014 he investigado la administración de los recursos financieros de los Municipios en Chile. Inicialmente se realizaron simples cruces de información entre la contabilidad reflejada en los balances municipales y los presupuestos que año a año confeccionan los municipios para administrar sus recursos.

Posteriormente se ha investigado el uso de los recursos SEP (Subvención escolar preferencial) y los pagos previsionales, existiendo en todos estos temas graves irregularidades, las cuales han sido informadas a la Contraloría General de la República. Pero contra toda lógica, el asunto sigue ocurriendo y más aun, cada día los casos son más graves.

La historia

El 2014 se presentaron 4 o 5 denuncias a la CGR debido a que la contabilidad de mas de 50 municipios, de los 74 investigados, tenían diferencias notables. Lo anterior significó una invitación a la casa matriz de esta institución en Santiago para explicar cómo y cuándo se había logrado dar con estos datos.

El asunto era bien simple: cuando termina un año las instituciones deben “contar” cuánto dinero poseen y cuánta deuda arrastrarán al presupuesto del año siguiente. Como esas estimaciones fueron realizadas meses antes para la confección del presupuesto, entonces tan pronto comienza el año deben ajustar este cálculo.

Por ejemplo, si estimaron que en la caja tendrían 100 millones y tienen 150, deben entonces ajustar la cuenta caja agregando ese saldo, lo que es un aumento de ingresos. Y viceversa, si solo tienen 50 millones, deben o disminuir otros ingresos estimados o disminuir algunos gastos. Lo mismo con la deuda. Así se descubrió que la gran mayoría de los municipios, en esa época, o no ajustaba la caja o simplemente sus cálculos eran errados.

Obviamente queda la duda respecto a qué interés podría tener un municipio en no ajustar esas cuentas a lo que ordena la Contraloría que claramente ha establecido un procedimiento. Una de las razones es que muchos alcaldes gastan más de lo que tienen y en algún momento hay que pagar, y la ley establece que la deuda que se genera un año es lo primero a pagar en el siguiente año. Pero muchas veces no hay dinero y siguen gastando, y la única forma de no mostrar el déficit existente es adulterando la contabilidad, escondiendo las facturas que llegan en diciembre o mintiendo respecto a las cuentas de ingresos. Y efectivamente eso es lo que ocurre en nuestro país.

Después de la visita a la capital el asunto se convirtió en una disputa con la Contraloría, la que supuestamente había realizado un estudio con todos los municipios del país para ver la magnitud del problema, lo que arrojó que en esas fechas la diferencia contable entre los declarado en los balances y en los presupuestos era superior a 130 mil millones de pesos. Muchos municipios presentaban déficit y otros superávits que no eran reconocidos, pero el sistema permitía detectar tempranamente a aquellos municipios que tendrían finalmente algún problema. Extrañamente todo sigue igual.

Un caso particular

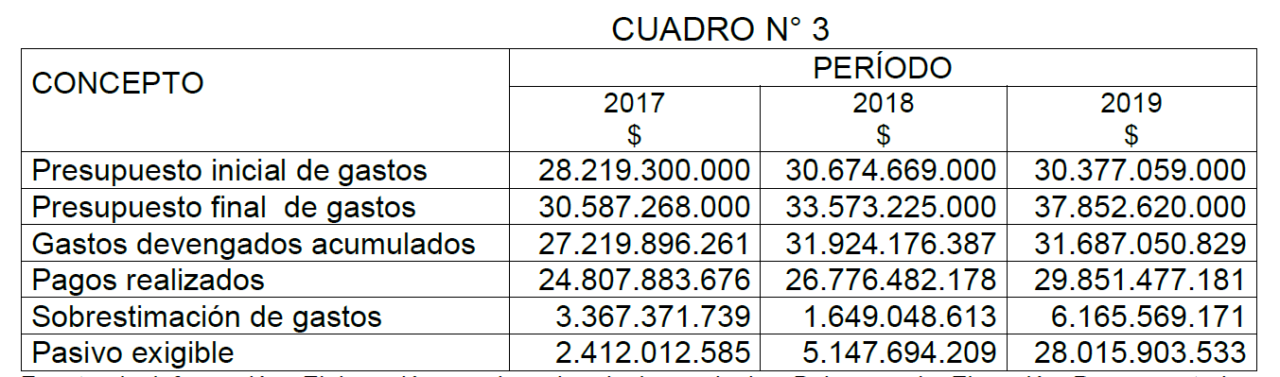

Uno de los casos mas llamativos era el de Estación Central, que presentaba un déficit superior a los 4 mil millones de pesos pero que nunca hacia una modificación a la caja inicial. Usando los datos del balance se determinaba que debía restar más de 4 mil millones a su estimación de ingresos y por lo tanto estaba obligado a rebajar gastos. Pero no lo hacían.

Se denunció en 4 oportunidades a ese municipio, con los datos que el propio balance entregaba. Pero por alguna razón, a estas alturas inexplicable, siempre hubo una excusa para no realizar una auditoría. Eso, hasta fines del año 2017, en que finalmente se deciden a auditar el municipio, lo que arroja el informe Final 46-2018, enviado al entonces alcalde Rodrigo Delgado por oficio 6576 del 8 de junio del 2018.

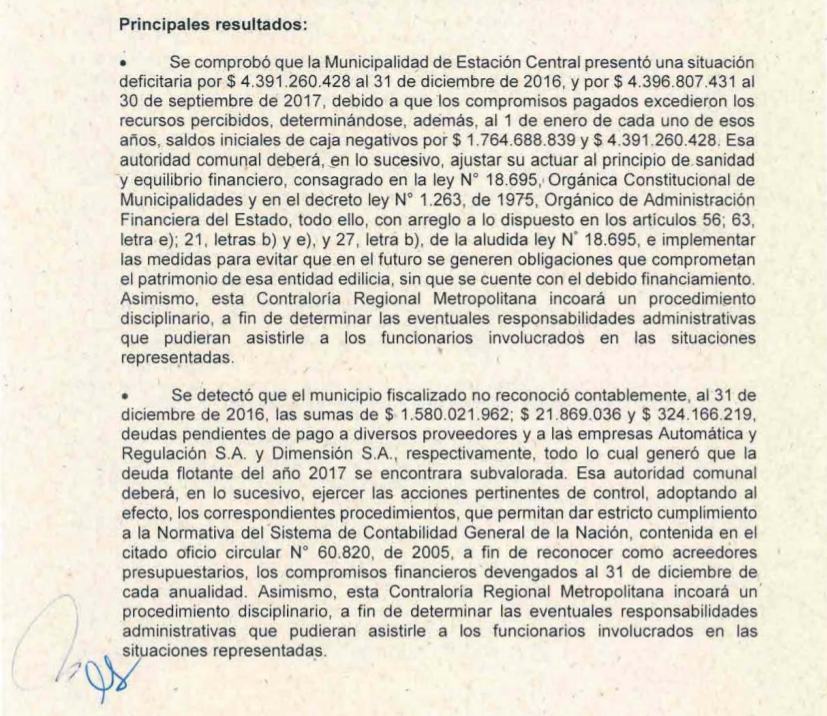

El resumen de este informe denunció asuntos como este:

Es decir, la Contabilidad Municipal no reflejaba la situación financiera del Municipio ya que se guardaban las facturas para subvalorar la deuda y no ajustaban la caja inicial para no tener que dejar de gastar.

Con lo indicado en el informe 46 uno podría esperar que el Municipio reaccione y se proceda a un ordenamiento de la situación contable y financiera. Pero nada de ello ocurrió.

El año 2019 y 2020 se siguió solicitando antecedentes para ver cómo se habían hecho cargo de las instrucciones de la Contraloría. Mediante oficio 81.268 del 17 de febrero del 2020 se volvió a solicitar una auditoria, esta vez relacionada a temas muy específicos para determinar déficits, caja inicial, deuda exigible y -por cierto- determinar porqué no se hacen los ajustes que la ley obliga.

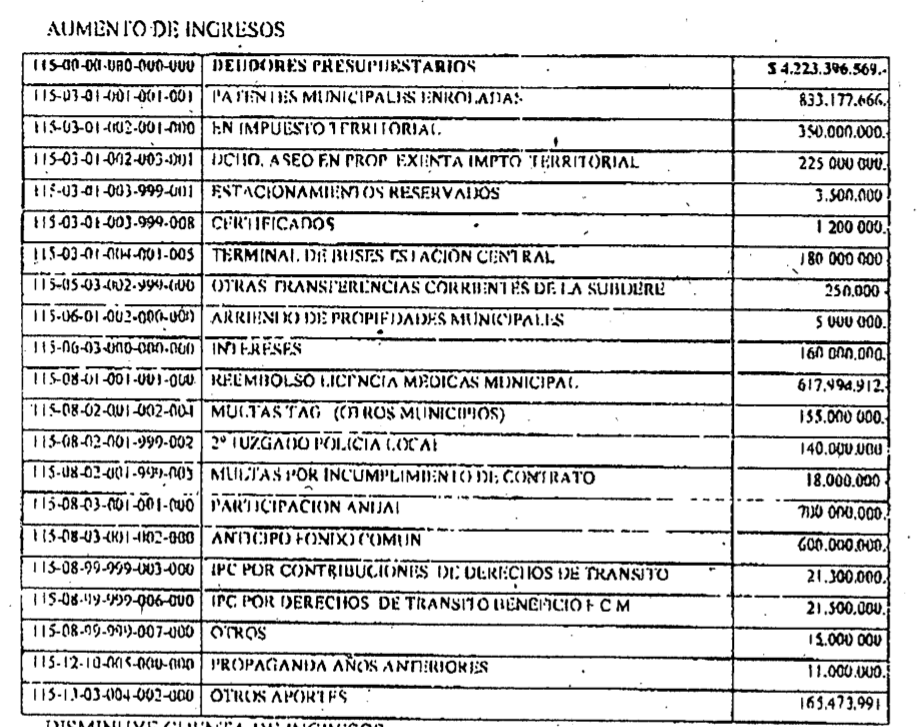

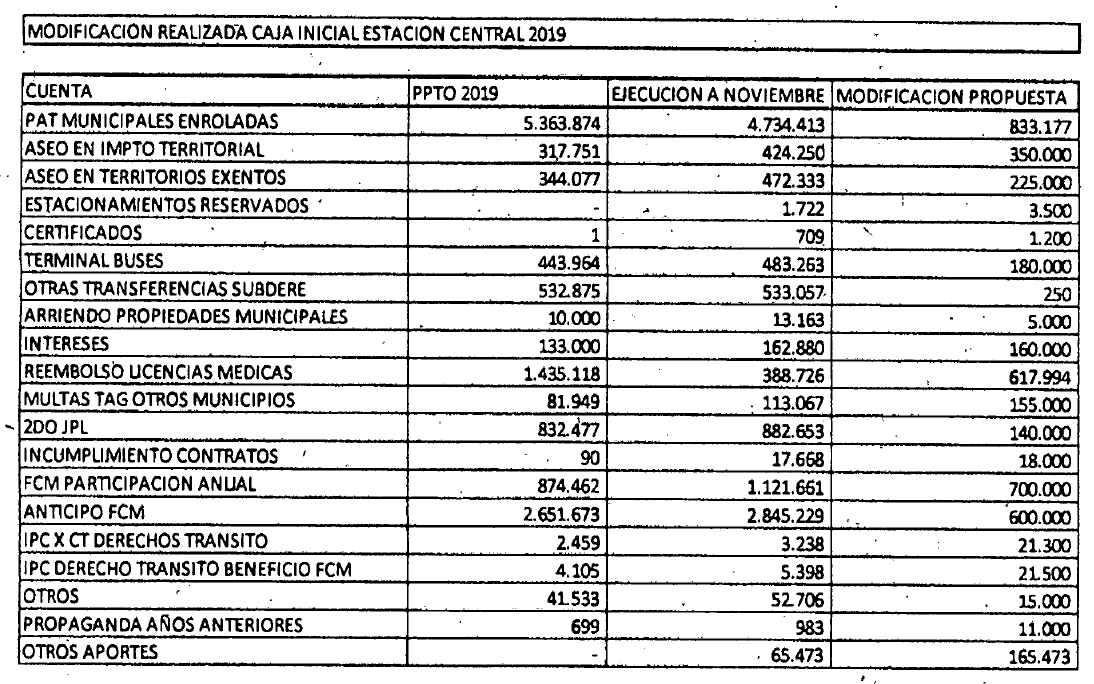

Se adjuntó como antecedente un oficio interno del Municipio en que se establecían modificaciones presupuestarias por 4.223 millones que supuestamente cubrían la caja negativa que fácilmente se podía determinar. Pero la gran mayoría de los datos que esas modificaciones contienen son ideológicamente falsos ya que al 19 de diciembre era imposible generar mayores ingresos en cuentas que incluso no habían cumplido con lo inicialmente presupuestado.

El análisis de estas cuentas, con el presupuesto a noviembre, arrojó el siguiente calculo (datos en miles de pesos).

Claramente se buscaba solucionar el tema contable del año 2019 con un “parche”, toda vez que no existiendo el dinero en el balance, el problema se trasladaría al año siguiente. Pero no era más que un maquillaje que de paso pretendía engañar al Concejo Municipal.

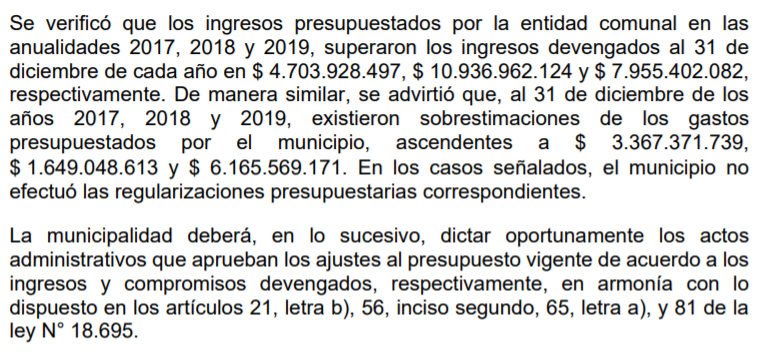

En febrero del 2020 la CGR informó que esta denuncia sería incluida en la auditoría que se realizaba, asunto que finalmente no ocurrió, ya que a pesar que el 21 de febrero del 2021 la CGR emite un nuevo informe respecto a la situación del Estación Central, nada dice de estos ajustes y no investiga el porqué este Municipio incumple abiertamente la ley, afectando de paso la sanidad financiera del Municipio y además la contabilidad de la Nación.

El informe final 687/2020 fue enviado el 11 de febrero del 2021 al alcalde del Municipio de Estación Central y contiene asuntos tanto o más graves que el anterior, que ratifican el pésimo manejo contable y financiero que ocurrió en los últimos años bajo la gestión del alcalde Delgado.

Algunos datos:

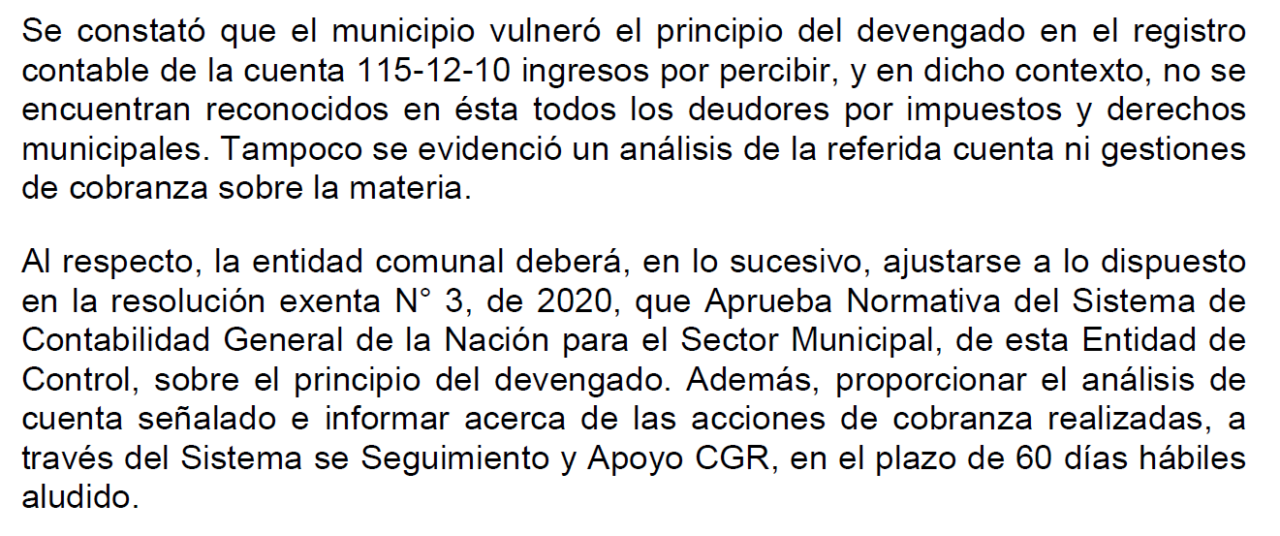

Esto ratifica que se inventaban ingresos para poder dar espacio a la deuda, ya que el sistema permite que existiendo ingresos estos se pueden gastar, aunque nunca llegue el dinero.

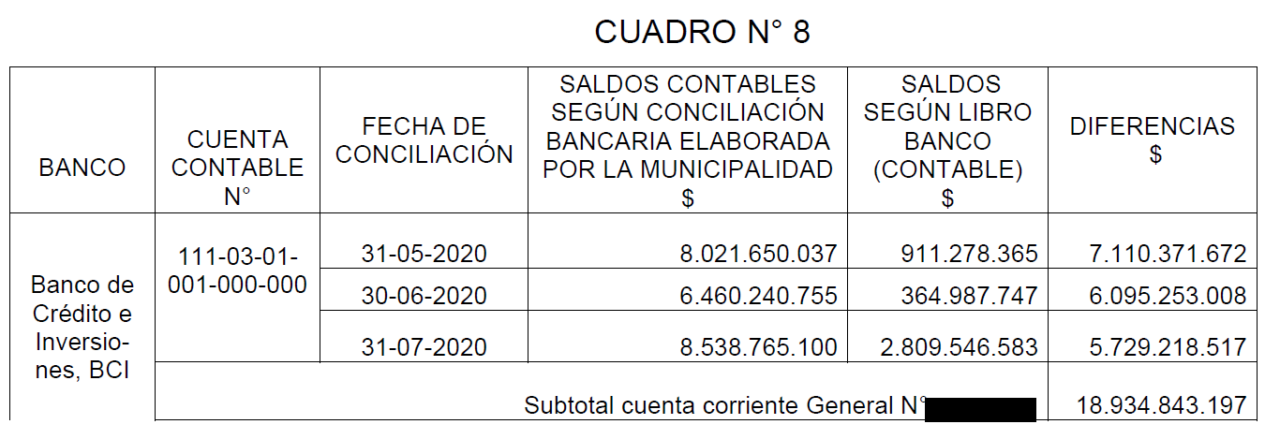

Y lo que ya es una norma, las conciliaciones bancarias o no se hacen, o se ejecutan mal, y las que eventualmente están correctas nunca se auditan, algo más común de lo que se cree a lo largo de todo el país.

–“En relación con las conciliaciones bancarias, se establecieron discrepancias entre los saldos contables reflejados en éstas y los del libro banco contable; y entre los saldos certificados según conciliación bancaria y los que figuran en la cartola del banco. Además, se advirtió que las conciliaciones no identifican al responsable de su preparación, revisión y aprobación”-.

En 3 momentos del tiempo las diferencias fluctuaron entre 5.700 y 7.100 millones de pesos sólo en esa cuenta.

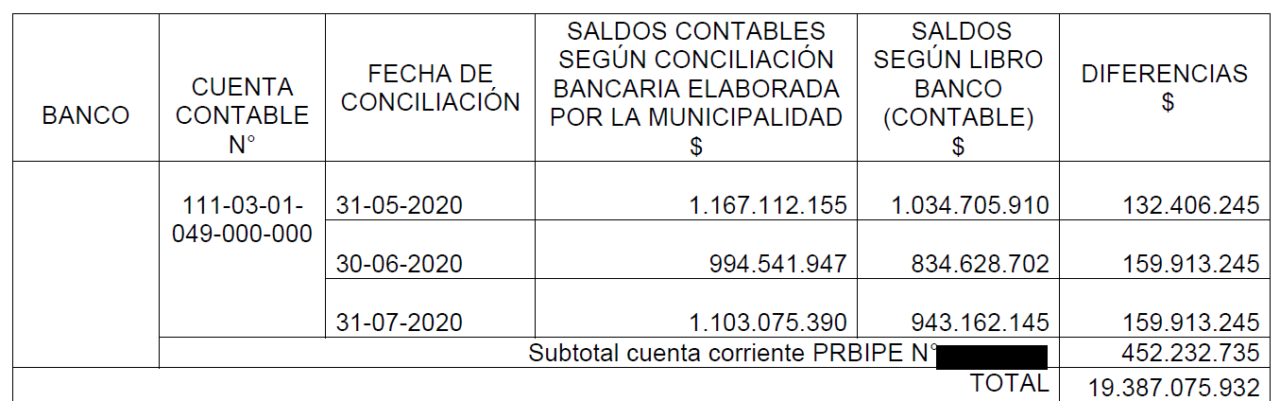

Otra cuenta muestra diferencias menores, peros sistemáticas.

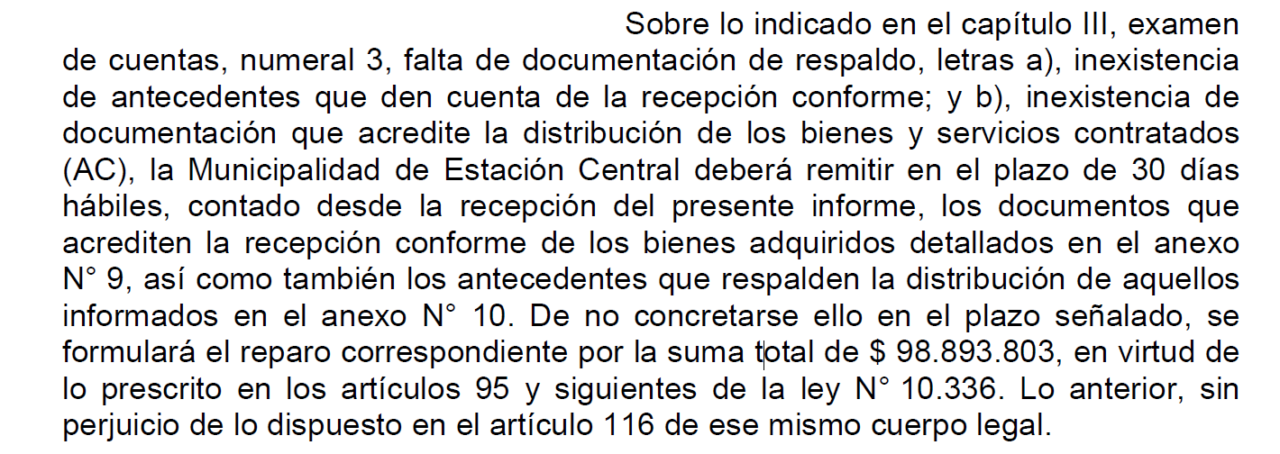

La lista de irregularidades es más completa que esto y considera asuntos tan importantes como la falta de comprobantes contables, las compras mediante tratos directos, la poca colaboración del Municipio con la Contraloría o la falta de comprobantes de entrega de bienes en el caso de artículos para enfrentar la crisis sanitaria.

Por ejemplo, el alcalde actual arriesga un juicio de cuentas por más de 98 millones ya que no entregaron antecedentes referidos a gastos relacionados con el gasto COVID.

Lamentablemente la CGR no se hace cargo de lo denunciado en el oficio 81.268 facilitando que el Municipio siga incrementando sus déficits anuales, incluyendo graves errores contables que solo aumentan las dudas respecto a que realmente investigó la Contraloría.

Y además, se deja pasar, una vez más, la vulneración sistemática a la ley de compras públicas, reconociendo en el propio informe que hay irregularidades:

-Luego, en cuanto a lo observado en los puntos 6.2, ausencia de resoluciones fundadas que aprueban tratos directos, (C) y 6.3, omisión de suscripción de contrato en adquisiciones de trato directo (C), la entidad municipal deberá arbitrar las medidas para que, en el futuro, los procesos de adquisiciones se realicen con estricto apego a las disposiciones legales que las rigen-.

Este caso describe lo que ocurre en muchos municipios del país. La contabilidad es una demostración de irregularidades. Las autoridades incumplen la ley. Pero nada ocurre. Todo prescribe y nos encontramos que un alcalde como Rodrigo Delgado que administró pesimamente las finanzas de Estación Central ahora está a cargo de administrar el país.

Lea el Informe Final 46-2018

Lea el Informe Final 687-2020

Lea el Oficio 2806-2020