El Servicio Nacional del Consumidor (Sernac) dio a conocer un estudio, que analizó las diferencias que existen en el valor final que los chilenos terminan pagando por créditos hipotecarios, en las distintas entidades bancarias y financieras del país.

La indagación consideró 44 bancos, cajas de compensación, cooperativas de ahorro y crédito, y agentes administradores de mutuos hipotecarios presentes en el país (ver listado aquí). En éstos se evaluó cuánto paga finalmente un cliente, al pedir un crédito hipotecario de 1.500 UF (alrededor de $37 millones) a 20 años plazos, con lo que se cubre el 75% del valor de una propiedad de 2000 UF.

{kind=link}

Los antecedentes, recogidos por medio de los sitios web entre el 6 y el 9 de julio de 2015, revelaron que “el 55% de las entidades mencionadas ofrece créditos hipotecarios. De éstos, el 75%, es decir 18 de 24, disponían de información (en su portal en línea) al momento de la recopilación de los datos”.

La principal conclusión a la que se llegó, es que existe una diferencia de hasta 23% en el costo total que tiene el mismo crédito hipotecario entre las distintas instituciones, es decir, los clientes podrían ahorrarse hasta $11.900.000 dependiendo de la entidad donde soliciten el préstamo.

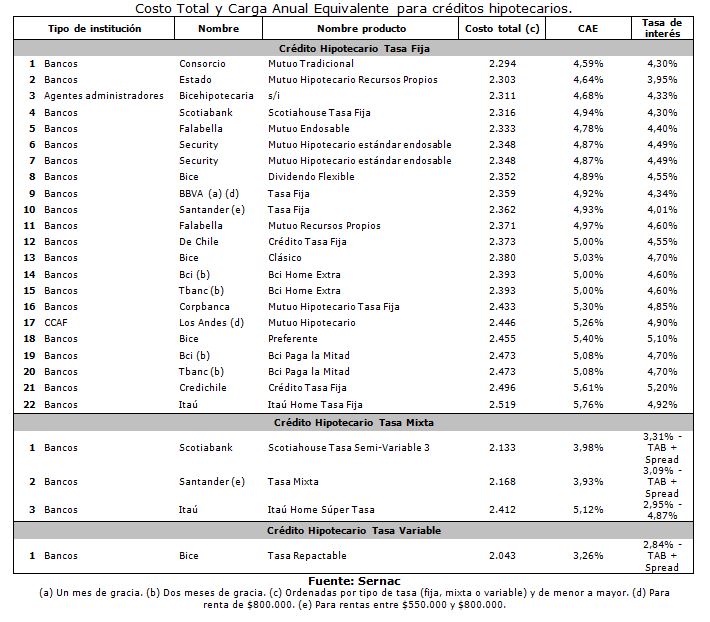

“Un consumidor, en este caso, podría terminar pagando entre 2.043 U.F. y 2.519 U.F. Es decir, casi 12 millones de pesos de diferencia entre el costo total del crédito más barato y el más caro”, indicó el Sernac.

Asimismo, se estableció que hay diferencias “de hasta un 77% en la CAE, y hasta 225% en el costo de los seguros de desgravamen e incendio con sismo, por lo que conviene cotizar y comparar antes de contratar”.

“Esto significa que al término del pago del crédito, un consumidor podría pagar 72 UF, por este concepto, es decir, $1.805.904, mientras que por el seguro más caro podría pagar 233.88 UF, lo que equivale a más de 5 millones 866 mil pesos”, añadió.

Dónde sale más barato el crédito

Los resultados del estudio también mostraron en qué entidades sale más barato pedir el crédito hipotecario de 1.500 UF, a 20 años plazo con tasa fija (que tiene tasa de interés igual y conocida para todos los años pactados), lo cual se puede saber al mirar el

indicador llamado “costo total”, que es lo que en realidad terminará pagando la persona.

Donde sale más barato pedir este tipo de préstamos es en el banco Consorcio (costo total 2.294 UF), BancoEstado (costo total 2.303 UF), el agente administrador Bicehipotecaria (costo total 2.311 UF), banco Scotiabank (costo total 2.316 UF) y banco Falabella (costo total 2.333 UF).

En tanto, donde sale más caro es en el banco Itaú (costo total 2.519 UF), banco Credichile (costo total 2.496 UF), banco Tbanc (costo total 2.473 UF), banco BCI (costo total 2.473 UF) y banco Bice (costo total 2.455 UF).

A continuación puedes ver las cifras completas:

Respecto a los gastos operacionales en que se incurre, el Sernac sostuvo que “se observaron diferencias de hasta un 66% considerando un monto mínimo a cancelar de 18,5 UF ($464.027) y un monto máximo de 30,71 UF ($770.285), lo que se constató en los sectores de Cajas de Compensación y Bancos, respectivamente. Hay que recordar que este desembolso considera el pago de impuestos”.

Derechos de los consumidores al pedir un crédito hipotecario

En el marco de este estudio, el Sernac recordó a los consumidores los derechos que tienen al cotizar o pedir un crédito hipotecario, los cuales son los siguientes:

“-Derecho a exigir en los contratos de crédito hipotecario la hoja de resumen que debe ir en la primera hoja del contrato con el costo y las principales condiciones del mismo.

“-Las cotizaciones de créditos hipotecarios deben tener una vigencia de al menos siete días hábiles. Es decir, en ese plazo, no le pueden cambiar las condiciones ofrecidas lo que le permite cotizar y comparar con otros oferentes.

“-Tiene derecho a ser informado por escrito de las razones objetivas del rechazo a la contratación del crédito hipotecario.

“-El proveedor no puede exigir al consumidor la inclusión, contra su voluntad, de otra hipoteca que no sea la que garantiza el crédito que se contrata.

“-Recuerde que en los créditos hipotecarios sólo es obligatoria la contratación de seguros de desgravamen e incendio con sismo. Los demás seguros son de contratación voluntaria.

“-El consumidor tiene derecho a pedir en cualquier momento información sobre el crédito hipotecario que posee y la institución tiene obligación de responder en un máximo de 3 días hábiles. De todas maneras la institución debe informar trimestralmente al consumidor el estado de su crédito.

“-Los consumidores tienen derecho a conocer la liquidación total del crédito a su solicitud.

“-Tienen derecho a terminar el contrato de crédito hipotecario por su sola voluntad una vez que haya pagado toda la deuda del crédito, incluyendo el costo de prepago”.