Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

La primera semana de abril, Forbes -revista especializada en el mundo financiero- actualizó el ranking de las personas más ricas del mundo y detalló también la situación de los chilenos con más dinero.

Pese a la crisis económica derivada de la sanitaria, la fortuna de los más ricos en Chile saltó 73% conforme a la última edición de la revista (y si se compara con el ranking previo). Para obtener ese dato se analizó precios de acciones, bienes raíces, tipos de empresas, entre otros.

En ese contexto, se retomó el debate sobre aplicar un impuesto a ese segmento socioeconómico, en el marco de una tramitación legislativa que viene en curso desde el año pasado.

Se estima que con lo anterior se podría recaudar hasta US$6.500 millones a beneficio fiscal; e implementar con ese dinero más políticas públicas que ayuden a sortear la actual crisis.

En esta misma línea surge la siguiente pregunta: ¿qué impuestos paga en Chile una persona “común y corriente”?

Los impuestos, de acuerdo a información proporcionada por el Servicio de Impuestos Internos (SII), son los pagos obligatorios de dinero que exige el Estado a los individuos y empresas que no están sujetos a una contraprestación directa, con el fin de financiar los gastos propios de la administración del Estado y la provisión de bienes y servicios de carácter público.

Los impuestos, además, se dividen en dos:

1. Los directos: recaen directamente en las personas o empresas conforme a su capacidad económica. Dentro de los impuestos directos están aquellos contemplados en la Ley de la Renta, como los impuestos a las utilidades de las empresas o los impuestos personales.

2. Los indirectos: se aplican a los bienes, transacciones o servicios. Los impuestos son indirectos sobre las ventas, la propiedad, el alcohol, las importaciones, la gasolina, etc.

Dentro de los impuestos directos está el denominado “Impuesto Único de Segunda Categoría” que es el que aplica para la población trabajadora.

De acuerdo a información del SII, es un impuesto único de retención progresivo “que grava mensualmente las rentas cuya fuente generadora es el trabajo, siempre que la prestación de servicios se realice bajo un vínculo de dependencia con un empleador o patrón”.

Dentro de éstas se encuentran aquellas rentas percibidas tales como sueldos, premios, gratificaciones, participaciones u otras pagadas por servicios personales, montepíos o pensiones, y las cantidades percibidas por concepto de gastos de representación.

“Este impuesto se determina aplicando la tabla con los porcentajes de impuesto efectivo, dependiendo del tramo en que se encuentre el contribuyente de acuerdo a su renta”, explicó el SII en su sitio web.

También existe el “Impuesto Global Complementario” que es anual y afecta a las personas naturales que obtengan rentas o ingresos de distinta naturaleza, tales como “honorarios, intereses por depósitos y ahorros, dividendos por la tenencia de acciones, retiros de utilidades de empresas, ingresos por arriendos, rentas presuntas originadas por la actividad de transporte y de la minería, entre otras”.

“Este impuesto se determina en abril de cada año por las rentas generadas de enero a diciembre del año anterior, aplicando los porcentajes de impuestos definidos en la tabla de tramos de renta, de acuerdo con el nivel de renta que le corresponda al contribuyente según el mecanismo determinado en la ley”, señaló el SII.

IVA

El Impuesto al Valor Agregado (IVA) es el recargo del 19% al monto del precio final determinado por el vendedor de un bien o servicio.

El IVA actúa en cadena, “trasladándose desde el vendedor al comprador, quien descuenta el impuesto pagado y acreditado en las facturas de sus compras (Crédito Fiscal) y agrega el impuesto recolectado en las ventas (débito fiscal)”, agregó el SII.

El consumidor del bien o servicio (cliente) es quien soporta por último el impuesto que se ha arrastrado en la cadena desde el productor hasta el consumidor final.

¿Cómo se usaron los impuestos del común de los chilenos en 2020?

Desde el año pasado el Estado de Chile inició un plan para transparentar de manera específica a la ciudadanía el uso de los recursos públicos.

Para ello, se comenzó a entregar a algunos contribuyentes una Rendición de Cuentas del Gasto Público, “con el detalle de sus impuestos pagados y un desglose de cómo se gastaron, en beneficio de Chile y sus ciudadanos”.

En dicho reporte se puede conocer:

-El monto exacto que pagó una persona en Impuesto a la Renta (informado en la declaración de la Operación Renta).

-Una estimación del Impuesto de Valor Agregado (IVA) que pagó según los ingresos declarados en la misma Operación Renta.

-El monto girado por contribuciones de bienes raíces, respecto de las propiedades que se encuentren a su nombre.

-Cómo el Estado utilizó los impuestos que aportó, por tipo y área del gasto público.

-Los ingresos y gastos públicos totales del Gobierno durante el año anterior.

La recaudación de Impuesto a la Renta e IVA se destina a arcas fiscales y la recaudación por contribuciones de bienes raíces se destina a las municipalidades del país.

Ejemplo del reporte:

Por tanto, cada peso que se recauda en impuestos se utiliza para financiar áreas como la educación, salud, infraestructura pública, seguridad y orden público, defensa, desarrollo urbano y programas sociales (subsidios, bonos), entre otros.

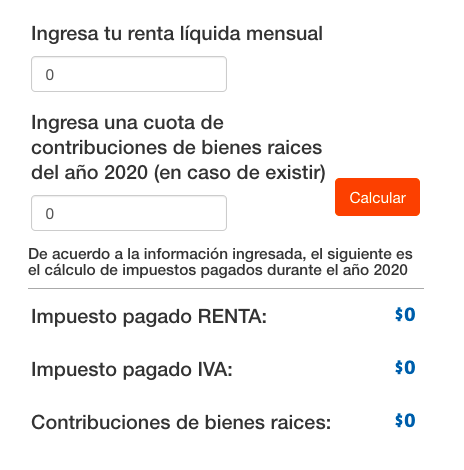

También, el SII tiene a disposición para las personas que no recibieron el informe una “Calculadora para la Estimación de Impuestos y Gastos”, en la que se debe ingresar el nivel de renta mensual y contribuciones de bienes raíces (en caso de existir).

Luego, se mostrará un reporte con una estimación de los impuestos pagados, así como el gasto público correspondiente.

La calculadora, cabe especificar, no entrega los impuestos efectivamente pagados, “sino que sólo presenta estimaciones teóricas aplicando las tasas de impuesto según el tramo de ingresos correspondiente”.