Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

VER RESUMEN

Diversos deudores del Crédito con Aval del Estado (CAE) han interpuesto recursos de protección para frenar cobros y embargos realizados por la Tesorería General de la República, alegando la ilegalidad de aplicar normas tributarias a una deuda educacional. Estudios jurídicos como HAZ Abogados señalan que los embargos por CAE serían ilegales, al no ser una deuda tributaria. A pesar de ello, algunos tribunales han declarado inadmisibles estos recursos, argumentando la existencia de otras vías legales.

Tras el anuncio de la Tesorería General de la República (TGR) sobre el inicio de cobranzas judiciales, diversos deudores a lo largo del país comenzaron a interponer recursos de protección para frenar los procesos de cobro y embargos del Crédito con Aval del Estado (CAE).

Estas acciones legales, presentadas ante tribunales como las Cortes de Apelaciones de Valparaíso y San Miguel, denuncian la supuesta ilegalidad de aplicar el procedimiento del Código Tributario a una deuda de naturaleza educacional, lo cual, aseguran, vulneraría garantías constitucionales.

De acuerdo con el estudio jurídico HAZ Abogados los embargos por el CAE ejecutados por la Tesorería General de la República (TGR) serían ilegales, debido a que, dicho crédito, “no es un impuesto ni una deuda tributaria, sino un crédito educacional regulado por la Ley N.º 20.027, por lo que Tesorería no tendría facultades para cobrarlo usando el procedimiento excepcional de ejecución y embargo del Título V del Código Tributario”.

“En otras palabras, la TGR estaría actuando como ‘supercobrador’ sin habilitación legal expresa”, indicaron desde HAZ Abogados.

Otro estudio jurídico que anunció medidas fue Derecho Fácil, que a través de su cuenta de redes sociales confirmó la presentación de un recurso de protección en contra de la TGR. “No tenemos el éxito asegurado, ni tampoco buscamos que la deuda desaparezca, pero tenemos que intentar todo lo posible para frenar el cobro abusivo que se está realizando”, señalaron.

Sin embargo, en los últimos días, los primeros pronunciamientos judiciales, como uno de la Corte de Apelaciones de La Serena, han comenzado a declarar estas acciones como inadmisibles, bajo el argumento de que existen otras vías legales e instancias administrativas ante la propia TGR para resolver el conflicto.

¿Qué es un recurso de protección? De acuerdo con la Biblioteca del Congreso, es aquella acción que la Constitución concede a todas las personas que, como consecuencia de actos u omisiones arbitrarias o ilegales, sufren privación, perturbación o amenaza a sus derechos y garantías constitucionales, contemplados en el artículo 20 de la carta fundamental.

Corte de Apelaciones de La Serena declara inadmisibilidad

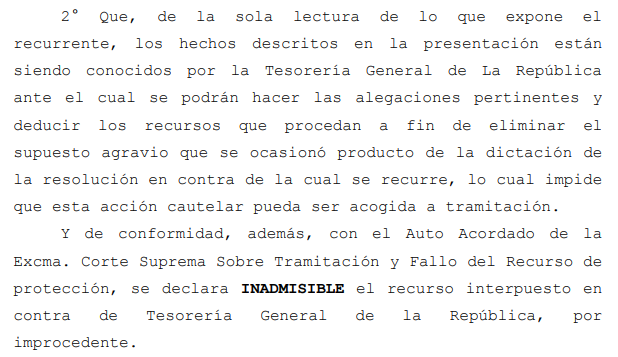

En una resolución dictada el 9 de abril de 2026, la Corte de Apelaciones de La Serena declaró inadmisible un recurso de protección interpuesto para frenar un eventual embargo por morosidad en el pago del CAE, por parte de la Tesorería General de la República, a una mujer que adeudaba una suma cercana a los 20 millones de pesos por concepto de este crédito estudiantil.

El recurso de protección, que había sido ingresado el miércoles 8 de abril, denunciaba la ilegalidad del cobro del CAE mediante el Código Tributario, argumentando que, al ser una deuda civil y no un impuesto, la Tesorería debería aplicar las reglas generales del Código de Procedimiento Civil según dicta la Ley 20.027.

La Corte sostuvo que los hechos denunciados están siendo conocidos por la Tesorería General de la República, órgano ante el cual la afectada puede realizar las “alegaciones pertinentes”. En ese sentido, y debido a que existirían otros mecanismos administrativos y legales disponibles, la Corte consideró que la acción de protección no puede ser acogida a tramitación, declarándola inadmisible por ser “improcedente”.

Frente a este “portazo” judicial, el día viernes 10 de abril el abogado representante presentó un recurso de reposición para revertir la inadmisibilidad, argumentando que la existencia de “otras vías” no es una causal legal para declarar inadmisible un recurso en su etapa inicial.

Además, la defensa sostiene que, al usar las reglas tributarias, al deudor se le priva del 83% de sus herramientas de defensa, reduciendo sus posibilidades de 18 excepciones legales a solo 3.

“Decirle a la recurrente que vaya a ‘defenderse’ ante la TGR con solo 3 excepciones es precisamente convalidar la vulneración constitucional que se denuncia”, enfatiza el escrito de reposición presentado ante la Corte, agregando que “ante la Tesorería no existe un juez independiente e imparcial. El Tesorero Provincial actúa simultáneamente como Juez Sustanciador y representante del acreedor (el Fisco). Reenviar a la recurrente a ese procedimiento equivale a negarle el acceso a la jurisdicción propiamente tal”.

Tras este revés en La Serena, y el precedente que podría sentar en materia de jurisprudencia, la batalla judicial se podría trasladar ahora a la Corte Suprema, instancia que deberá decidir si los deudores del CAE tienen derecho a que sus casos sean revisados o si deberán seguir lidiando con los procesos de embargo bajo las reglas de la Tesorería.

Cabe recordar que existen otros recursos de protección presentados en otras Cortes del país. Si estas llegaran a declarar admisibles los recursos, se produciría una contradicción que obligaría a la Corte Suprema a unificar el criterio.