El tesorero general de la República, Hernán Frigolett, expuso ante más de 200 alumnos de la Universidad del Bío Bío, sobre el diseño estratégico de la gestión tributaria en Chile, a partir de un informe comparativo con los estándares de países OCDE y América Latina.

En la primera parte de su exposición, el tesorero realizó un análisis de brechas, como la menor carga tributaria en América Latina: 22% versus 34% promedio en países OCDE. En tanto en Chile, tras la aplicación completa de la Reforma Tributaria, llegará a 23,1%,

También se refirió al promedio de ingreso de los hogares en Chile, dando cuenta de su marcada concentración. En efecto, sólo el 30% de los hogares se encuentra por sobre el ingreso promedio de $832.092 (datos 2015).

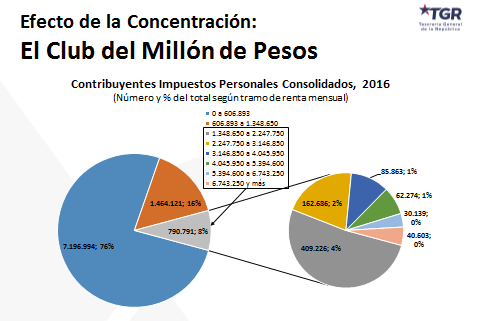

Al analizar el dato de los contribuyentes personas naturales, sólo el 8% tiene una renta superior al millón de pesos.

“Aprovechando la estadística tributaria y el nivel de concentración también en declaración de rentas, se puede constatar que aproximadamente un 8% de los contribuyentes están declarando rentas que superaan el millón 350 mil pesos en pesos de 2016, que equivalen a niveles de un millón de pesos en el 2010: por eso se llama El Club del Millón de Pesos”, explica el tesorero.

La autoridad añade que ese 8% de contribuyentes concentra casi el 45% de las rentas declaradas a nivel de contribuyentes individuales, lo que demuestra que la economía chilena “tiene un problema de concentración agudo y la estrategia tributaria entonces está tomando en cuenta esto, aplicando criterios de equidad vertical donde se identifica la mayor capacidad contributiva, para establecer mayor nivel de carga tributaria con el propósito de financiar las políticas públicas que está desarrollando el país”.

En este sentido, un estudio del Banco Mundial sobre impacto de la Reforma Tributaria indica que el 90% de la recaudación del impuesto a la renta de la reforma, provendrá del 5% de la población de mayores ingresos.

En materia de elusión tributaria, Frigolett indica que existe un diagnóstico común en la OCDE: “La elusión es negativa porque viola los principios de equidad tributaria al desplazar la carga tributaria hacia los contribuyentes que actúan correctamente; afecta la libre competencia; incrementa los costos de la administración y fiscalización de los tributo, y afecta la recaudación tributaria, privando al Estado de los recursos que, conforme al procedimiento democrático de formación de ley, le corresponden”.

La autoridad precisa que la Reforma Tributaria se centra en reducir el Gasto Tributario por la vía de reducir exenciones:

-Ajuste al IVA en la construcción.

-Aplicar IVA a la intermediación inmobiliaria.

-Incorporando fuentes de renta a la Base Cálculo del Impuesto Global Complementario (IGC).

En relación a las tasas de impuesto a la renta, se mantienen las rebajas recientemente aplicadas, y se reduce la tasa marginal tope del Impuesto Global Complementario de 40% a 35%.

Según antecedentes de 2016, más del 90% de las empresas son mipymes, las que podrán acogerse al régimen de tributación simplificada 14 TER, mientras que los regímenes atribuido y semiintegrado están orientados a estructuras organizacionales más complejas.

Se innova también en materia de herramientas tributarias que visualizan los problemas de la contaminación: impuesto verde y fuentes fijas.

“El impacto en la recaudación se ha ajustado a lo previsto en la formulación de la ley 20.780, de Reforma Tributaria”, concluye el Tesorero General, Hernán Frigolett.