Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

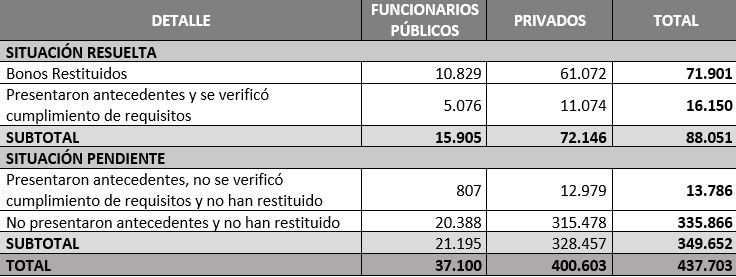

El Servicio de Impuestos Internos (SII) completó la etapa de verificación de requisitos para acceder al Aporte Fiscal a la Clase Media, en la que 71.901 trabajadores dependientes restituyeron el beneficio, lo que equivale a $34.008.756.500.

Además, 34.204 personas presentaron antecedentes hasta el 30 de noviembre de 2020. De estas, se determinó que 18.054 no cumplían los requisitos, de las cuales 4.268 ya han restituido.

En total, sólo el 18% de quienes debían devolver el bono por no cumplir con los requisitos, lo concretó en los plazos dispuestos.

Por otra parte, 16.150 trabajadores acreditaron que sí cumplían los requisitos para acceder al bono, principalmente por licencias médicas de julio de 2020 no registradas por la Superintendencia de Salud. También se verificó que habían incentivos pagados en julio, peor que correspondían a otros meses.

Con ello se determinó que se cumplía con el requisito de una caída de al menos un 30% en sus ingresos tributables de julio.

De esta forma, quienes mantienen situaciones pendientes son 349.652 personas, quienes deberán restituir los montos recibidos con la aplicación de reajustes, intereses y multas que correspondan.

Con ello, se completa esta primera etapa de facilitación, en la que el SII entregó a los trabajadores la posibilidad de restituir sin multas, intereses ni reajustes, o bien aportar los antecedentes que demostraran que efectivamente cumplían con los requisitos establecidos en la ley.

Este proceso se inició cuando, en cumplimiento de la normativa vigente, el SII realizó un análisis para verificar el cumplimiento de los requisitos para acceder al Aporte Fiscal para la Clase Media, que arrojó que de acuerdo a la información disponible en las Superintendencias de Seguridad Social y de Pensiones, BancoEstado, AFC y Tesorería General de la República, entre otras instituciones, 437.703 trabajadores dependientes registraban diferencias entre el monto que autodeclararon como sueldo tributable de julio de 2020, al solicitar el bono, y el cálculo realizado a partir de sus cotizaciones previsionales obligatorias o de lo efectivamente percibido, no cumpliendo con el requisito legal de tener una disminución de un 30% o más en sus remuneraciones de dicho mes, respecto del promedio de ingresos totales de 2019.