Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

VER RESUMEN

El Servicio de Impuestos Internos (SII) publicó las nóminas de Tasación Fiscal de vehículos livianos y pesados para el año 2026, incluyendo 81.611 tasaciones de vehículos livianos. Estas tasaciones son clave para determinar el valor del Permiso de Circulación de automóviles, camionetas, motos y otros vehículos livianos, que debe pagarse al municipio correspondiente.

El Servicio de Impuestos Internos (SII) publicó las nóminas de Tasación Fiscal de vehículos livianos y pesados, vigentes para este año 2026.

Para este año, el listado considera un total de 81.611 tasaciones de vehículos livianos.

Para esos vehículos livianos -como automóviles, camionetas, furgones, minibuses, todo terreno y motos, entre otros- la tasación fiscal se utiliza para determinar el valor del Permiso de Circulación, el cual debe ser pagado al municipio que otorga dicho permiso.

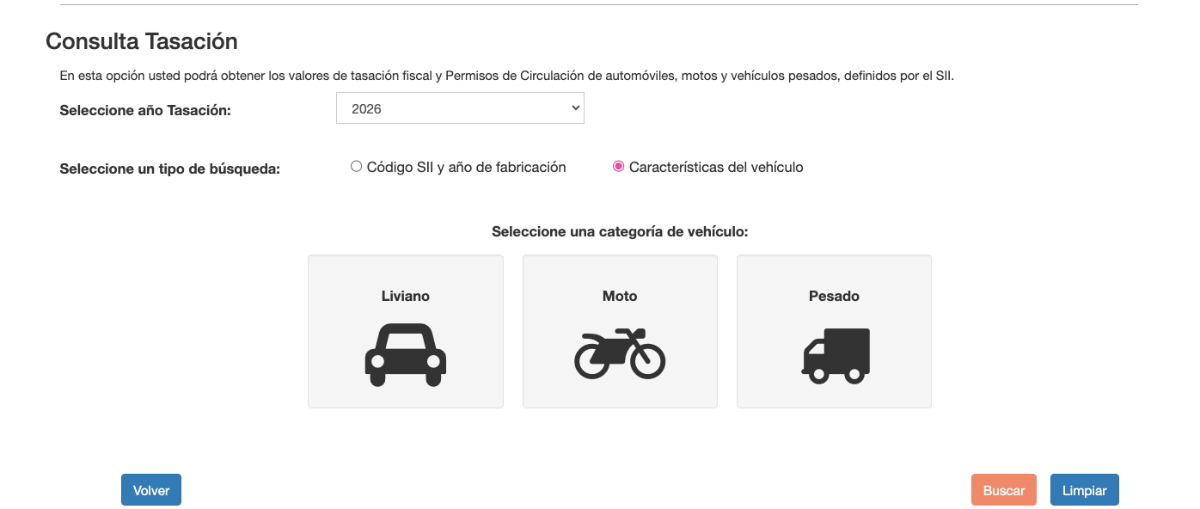

Conoce cuánto pagarás de Permiso de Circulación en 2026

A continuación se pueden obtener los valores de Tasación Fiscal y Permisos de Circulación de automóviles, motos y vehículos pesados, completando los campos que se solicitan:

La información completa al respecto se puede revisar en el portal “Tasación Fiscal de Vehículos 2026” y el enlace directo para la revisión específica de cada vehículo es este.

Tasación Fiscal de Vehículos y Permiso de Circulación 2026

Para llevar a cabo el proceso de tasación, las empresas importadoras, distribuidoras y comercializadoras de vehículos de todas las marcas, declaran al SII la información de las unidades comercializadas con su respectivo precio.

El Servicio mencionó que para este ciclo de tasación, participaron de esta instancia 72 empresas importadoras, distribuidoras y comercializadoras de marcas.

El valor mínimo del permiso de circulación en el país es de $34.876, monto que pagarán las variedades de autos con más años de antigüedad y que se encuentren bajo los $3.487.600 de tasación fiscal, detalló el SII.

Los vehículos eléctricos e híbridos con recarga eléctrica exterior, cuyo año de fabricación sea de 2021 en adelante, pagarán un 25% del impuesto anual por permiso de circulación.“Ese beneficio rige para 661 vehículos, distribuidas en 63 marcas y en 181 modelos”, se especificó.

Por último, en el caso de los vehículos pesados como camiones, buses urbanos, buses rurales, tracto camiones y acoplados, entre otros, la tasación permite calcular la base imponible sobre la cual debe aplicarse la presunción de renta, con el objeto de calcular el impuesto a la renta y el monto de los pagos provisionales mensuales establecidos en la normativa.