Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

En octubre de 2016, el Banco Central (BC) anunció que comenzaría a retirar gradualmente en noviembre de 2017 las monedas de $1 y de $5, popularmente conocidas como las “chauchas”. Junto con ello, se implementaría en Chile un redondeo de los precios.

Este lunes el organismo confirmó, en su sitio web, que el 1 de noviembre entrará en vigencia la Ley de Productividad, que los autoriza para dejar de emitir esas dos monedas, estableciendo -a su vez- una obligación de redondeo para los pagos en efectivo y en la cuenta final.

¿A qué se debe esta medida?

La medida es producto de investigaciones realizadas por el BC entre público en general, empresas de retail, pequeños comercios, bancos, farmacias, locomoción colectiva y muchos otros usuarios intensivos de efectivo. Los estudios demostraron que las personas prácticamente no usan ni valoran estas monedas y que están de acuerdo en su eliminación.

Además, existía un gran costo de producción. Por ejemplo: una moneda de $1 cuesta alrededor de $6 y una de $5, alrededor de $17.

¿Qué hago con las monedas que tengo en mi poder?

El Banco Central fue enfático en informar que las monedas de $1 y $5 nunca perderán su valor, es decir, seguirán siendo un medio de pago válido en nuestro país, pese a que se culminará su fabricación.

Para las personas que tengan estas monedas en su poder y deseen canjearlas, el BC dispondrá de una caja en su edificio principal, a partir del 2 de noviembre, primer día hábil bancario posterior a la entrada en vigencia de esta Ley.

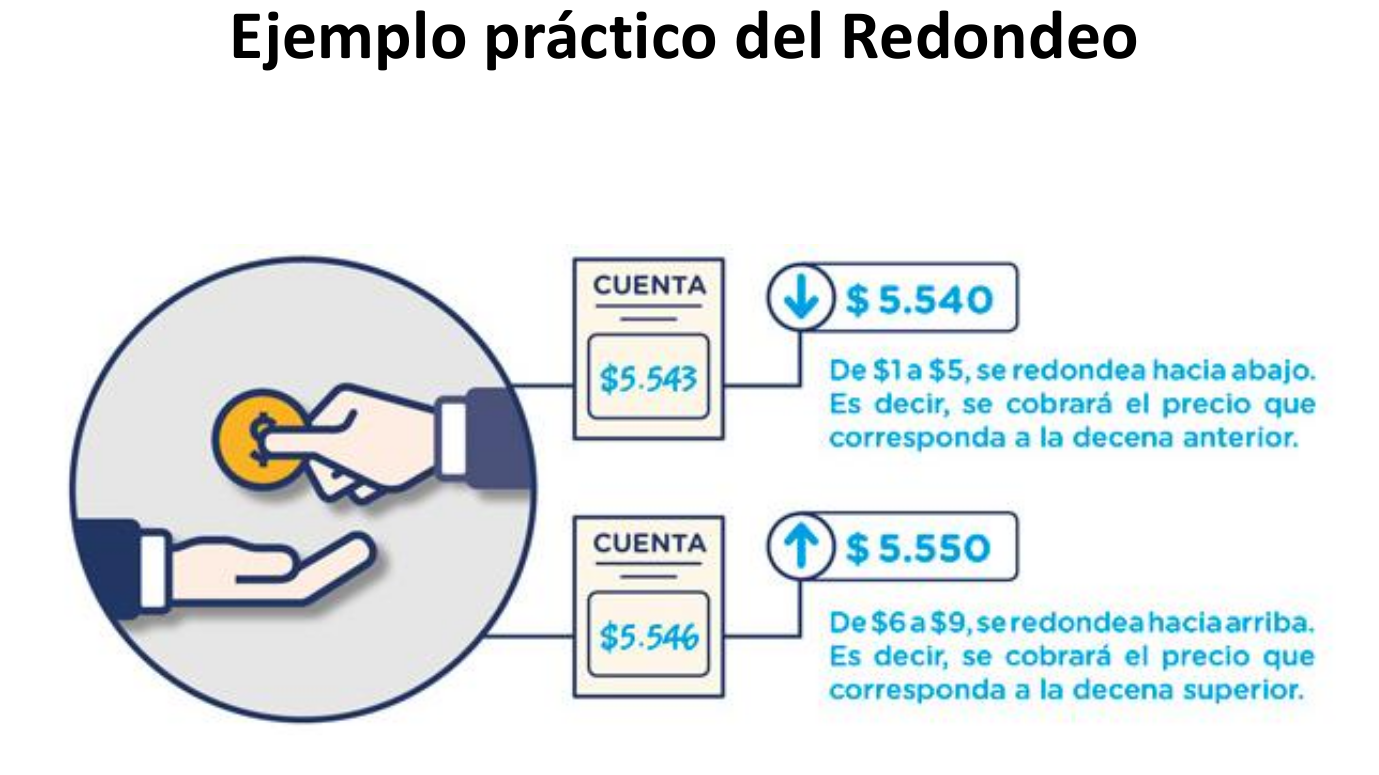

Redondeo de precios

El redondeo de precios en Chile consistirá en lo siguiente: las cantidades finales que sean iguales o inferiores a $5, se depreciarán a la decena inferior; y las cantidades iguales o superiores a $6, se elevarán a la decena superior.

Esta infografía lo detalla claramente:

El redondeo será obligatorio y se aplicará solamente a pagos en efectivo y en la cuenta final de cada compra. No aplicará para pagos con tarjetas de débito, de crédito, cheques, vales vista, depósitos en cuentas corrientes, a la vista o de ahorro, así como a transferencias electrónicas o pagos con dispositivos móviles. No tendrá efectos tributarios.