Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

El SII remarcó que la Ley mantuvo vigentes las exenciones que ya existían para las personas naturales que emiten boletas de honorarios, quienes no tuvieron ningún cambio en su operación; y para los demás servicios ya exentos en la Ley de Impuestos a las Ventas y Servicios.

Desde el 1 de enero de 2023 comenzaron a gravarse con IVA decenas de servicios profesionales prestados en Chile (por empresas y por algunas sociedades profesionales) que previamente no se encontraban afectos a ese impuesto.

Por tanto, deberán cumplir con la obligación de agregar un 19% al valor del servicio y emitir la documentación tributaria correspondiente.

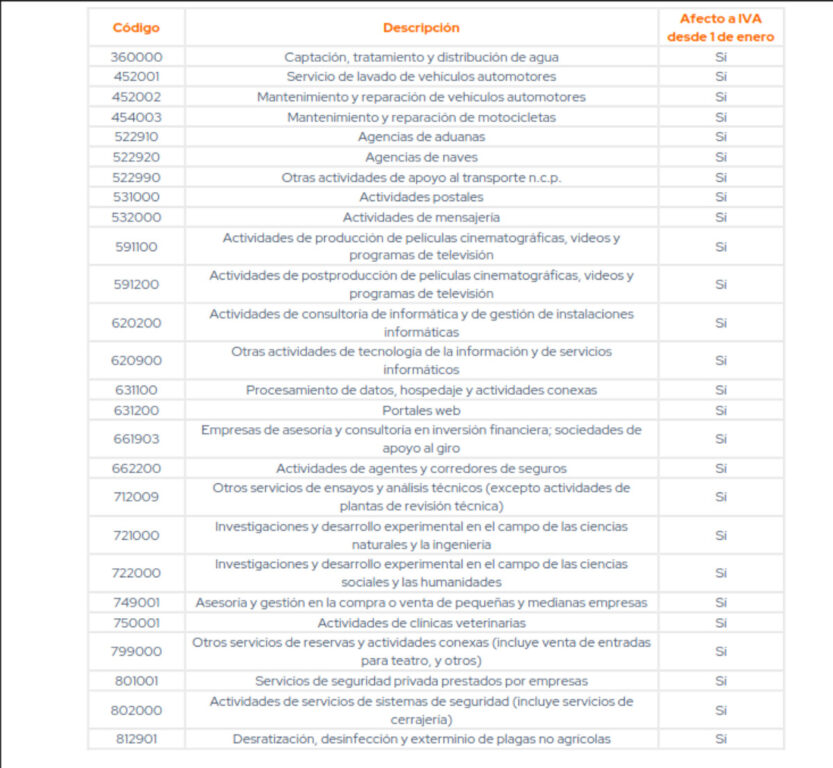

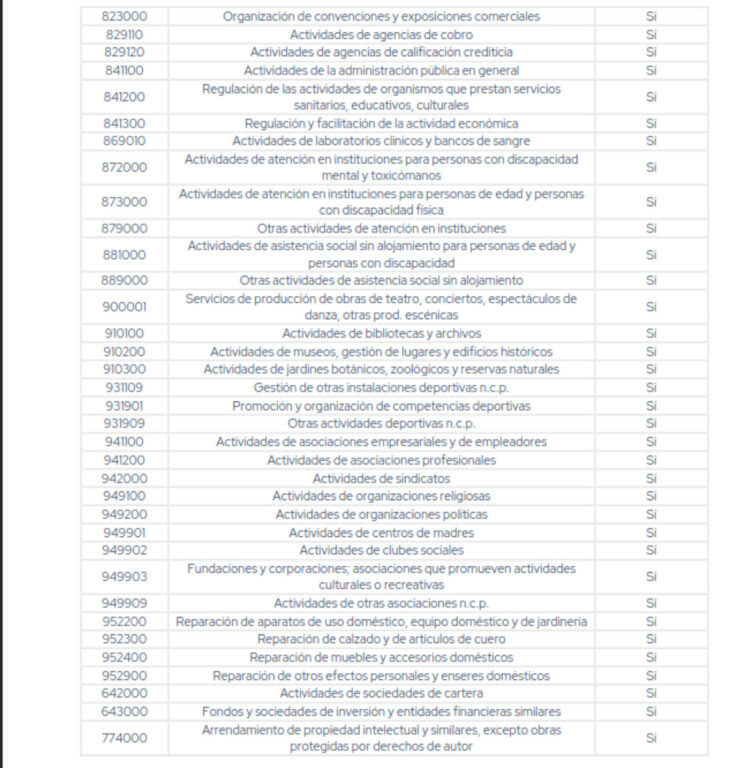

Entre los servicios que ahora pagan el IVA están algunas actividades de producción audiovisual, servicios informáticos, portales web, servicios veterinarios y actividades de organizaciones religiosas, sólo por nombrar algunas (son al menos 60, el listado completo está disponible más abajo).

De acuerdo al Servicio de Impuestos Internos (SII), no pagarán IVA los servicios que ya tenían una exención, como los servicios personales por los que actualmente se emiten boletas de honorarios y los servicios de transporte y educación. Tampoco pagarán los servicios ambulatorios de salud, cuya exención se incorporó en la Ley.

¿El IVA a los servicios encarecerá los costos para los clientes?

En las últimas semanas, esta medida generó diversas críticas por parte de los gremios.

En una carta dirigida al presidente Gabriel Boric y al ministro de Hacienda, Mario Marcel, representantes del Colegio de Abogados, asociaciones que agrupan a banqueteros, productores de eventos y profesionales de la belleza; la Multigremial Nacional, la Asociación de Emprendedores de Chile (Asech), Cámara Nacional de Comercio (CNC), entre otros, afirmaron que la situación “provocará más daño al país”.

La Cámara Nacional de Comercio, Servicios y Turismo de Chile (CNC), por su parte, indicó que aunque las empresas no quieran trasladar el valor del IVA al precio de los contratos se verán obligadas a tener que hacerlo.

Eso, agregó, “porque la base sobre la cual se cobra ese impuesto es el precio acordado”.

La CNC explicó que el prestador del servicio no puede justificar que el IVA se encontraba incluido en el precio acordado con el cliente, ya que el SII sobre ese precio final “aplicará el 19% correspondiente al IVA”.

Derivará, en consecuencia y a juicio del gremio, en un “perjuicio” para los consumidores de servicios ligados al “cuidado de ancianos y centros de rehabilitación de drogas, pagos en condominios por seguridad y mantención de jardines, mantenciones de sepulturas”, por nombrar algunos.

Por otro lado, dijo, “si no se traslada a precio el IVA y se paga con cargo al precio acordado, el consumidor podría reclamar que se le restituya, porque no habría formado parte del precio convenido”.

En la misma línea Ximena Pérez-Brito, directora tributaria de EDIG, comentó que “efectivamente, las empresas deberán recargar el 19% a los servicios que quedaran gravados con IVA, por lo tanto los servicios se verán necesariamente encarecidos”.

“Por ejemplo servicios de veterinaria, los servicios contables, los servicios legales, las residencia de adulto mayor, tratamiento psiquiátrico, entre otros, experimentarán un aumento en los precios”, aseguró.

Por último, el SII remarcó que la Ley mantuvo vigentes las exenciones que ya existían para las personas naturales que emiten boletas de honorarios, quienes no tendrán ningún cambio en su operación, y para los demás servicios ya exentos en la Ley de Impuestos a las Ventas y Servicios, por ejemplo, el transporte de pasajeros (urbano, interurbano, interprovincial y rural, entre otros) y educación (colegios, jardines, universidades, entre otros).

Adicionalmente, la nueva Ley exime de IVA a los servicios ambulatorios de salud (consultas médicas, odontológicas, psicólogos, psiquiatras, kinesiólogos, imagenología, entre otros) y los ingresos de las sociedades de profesionales.

Los servicios que pagan IVA desde el 1 de enero de 2023