Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

En junio, el presidente Sebastián Piñera promulgó la Ley de Portabilidad Financiera.

Con la Portabilidad Financiera -que entrará en vigencia el 8 de septiembre- las personas y empresas podrán migrar sus cuentas corrientes, líneas de crédito, créditos automotrices, créditos de consumo y tarjetas de crédito de una institución financiera a otra, en forma rápida y con menores costos.

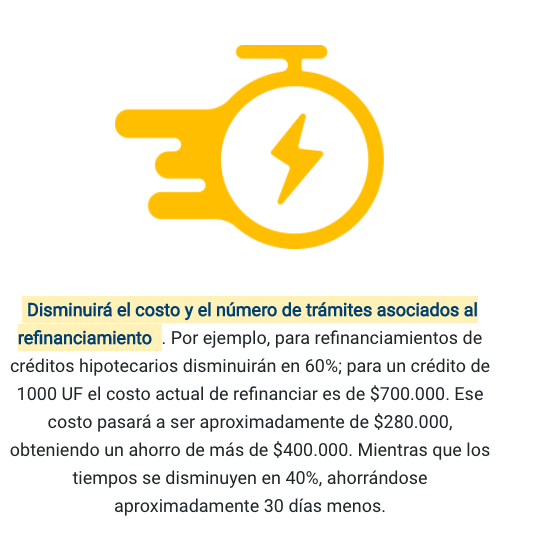

Por ejemplo: hoy refinanciar un crédito hipotecario de 1.000 UF implica un costo aproximado de $700.000. La portabilidad bajará el costo en un 60%, a $280.000 aproximadamente.

De acuerdo a estimaciones del Gobierno, esta portabilidad beneficiará al 97% de la población adulta que tiene algún producto financiero, incluyendo 3,8 millones de cuentas vista, 4 millones de cuentas corrientes y 20 millones de tarjetas de crédito.

Con la Portabilidad Financiera se espera que aumente la competencia en el mercado y en general la banca ofrezca mejores productos financieros.

Pero ¿Cómo funcionará?

Lo primero: pedir un Certificado de Liquidación

Cualquier persona que esté interesada en cambiarse de institución financiera o en refinanciar sus créditos, podrá solicitar de manera gratuita un Certificado de Liquidación, documento que contendrá “la individualización de todos sus productos, junto con la tasa y comisiones aplicables y el valor que debe desembolsar para prepagar cada uno de sus créditos”, detalla el sitio oficial de la portabilidad.

Este certificado se puede requerir directamente al proveedor financiero y luego ser enviado a los potenciales nuevos acreedores para que hagan una oferta. O bien, comunicarse directamente con los proveedores con quienes quiere cotizar e indicarles que quiere portar su o sus productos financieros y quién es su proveedor inicial.

Lo segundo: solicitar la portabilidad

Si la persona o empresa obtiene condiciones más favorables, o si por alguna razón no está conforme con los servicios y atención de su actual institución financiera, podrá presentar una “solicitud de portabilidad financiera” en la nueva entidad seleccionada.

En esta se podrá solicitar la apertura de nuevos productos financieros, refinanciar créditos y ordenar, si así lo desea, el cierre de los productos financieros que mantiene vigentes en su entidad crediticia actual.

Y si había pedido un refinanciamiento de un crédito ¿qué pasa?

En caso de que un cliente haya solicitado un refinanciamiento, se establece un procedimiento de subrogación que permite disminuir de manera importante los costos y los tiempos empleados en un refinanciamiento y, a la vez, otorga flexibilidad para que la persona pueda modificar el plazo o la tasa de interés del crédito.

Otros trámites

En caso de que un cliente haya ordenado el cierre de productos financieros vigentes con su institución financiera actual, este no deberá hacer trámites ya que la nueva institución financiera deberá hacerse cargo de comunicar la orden de cierre.

Más fácil y más barato

Con la Portabilidad Financiera se crea la figura de la “subrogación para evitar la constitución de nuevas garantías, ahorrando todos los costos y tiempos necesarios de este proceso”.

Por ejemplo, para el refinanciamiento de créditos hipotecarios no se necesitará la constitución de una nueva hipoteca, “sino que se deberá realizar solo una anotación al margen de la ya existente”, indicó el Gobierno en la web informativa al respecto.

Adicionalmente, se eliminan todos los costos monetarios y de tiempo asociados a la constitución de nuevas garantías. Esto, porque a través de la figura de la subrogación legalmente siguen vigentes las garantías de los créditos actuales, cambiando solo la institución beneficiaria de dichas garantías.