Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

La llegada de marzo es sinónimo de compras, y endeudamiento para los chilenos. En este mes las entidades financieras sacan provecho para ofrecer las mejores opciones de créditos para financiar las compras.

Es por ello que con el objeto de orientar a las familias que se ven obligadas a recurrir al crédito para financiar compras en marzo, el Sernac realizó un estudio que analizó los costos crediticios de una compra en vestuario escolar y un avance en efectivo con tarjeta de crédito por un monto de $150.000, proyectando la devolución del crédito en 6 y 12 meses plazo.

Para efectuar el estudio, el organismo utilizó la información entregada por las entidades financieras vigentes al 1 de febrero del 2016.

La información contenida en el estudio, sobre tasas de interés y tarifas de tarjetas de crédito, fue obtenida mediante consulta formal por oficio a 35 entidades financieras -21 bancos, 1 cooperativa de ahorro y crédito, y 13 retailers financieros-.

Resultados generales

La tasa de interés no es el único factor determinante para conocer el valor final a pagar por una compra o avance en efectivo en cuotas, utilizando tarjeta de crédito, pues pueden existir comisiones que hagan la diferencia.

En este sentido, los consumidores podrían encontrar comisiones específicas vinculadas a la operación de crédito, y otras relativas a la administración y/o mantención del medio de pago, las cuales son muy relevantes a la hora de elegir entre un plástico u otro, o bien, al momento de utilizar la tarjeta por primera vez.

El Costo Total del Crédito (CTC) es lo que finalmente tendrá que pagar el cliente, incluyendo los cobros adicionales asociados al préstamo.

En esta oportunidad los Costos Totales del Crédito (CTC) más bajos y más altos para compras y avances en 6 y 12 cuotas usando tarjeta de crédito, llegaron a valores que se indican a continuación:

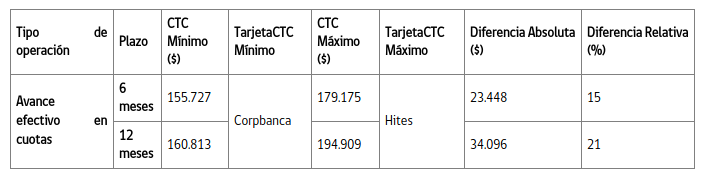

Avances en Efectivo

Avances por $150.000 en 6 y 12 meses plazo

De acuerdo al análisis de los datos, el Costo Total del Crédito (CTC) para esta operación financiera en 12 cuotas, puede encontrarse entre $160.813 y $194.909, con una diferencia de hasta $34.096 en términos absolutos o 21% en términos relativos, respecto del menor valor de la muestra. Este valor no considera las comisiones de mantención ni de administración que cobran las administradoras de tarjeta de crédito.

El mayor Costo Total del Crédito (CTC) se observó en la tarjeta Hites. Mientas que el menor CTC se pudo observar en las tarjetas Mastercard y American Express de Corpbanca.

La Carga Anual Equivalente (CAE) más alta puede alcanzar hasta 52,47% y se observó en la tarjeta Hites. En tanto, la menor CAE puede llegar a 13,14% y se apreció en las tarjetas Mastercard y American Express de Corpbanca.

Por lo general, las entidades financieras cobran una comisión por avance en efectivo en cuotas, la que puede ser de hasta $10.764. Además, Hites cobra $8.990 por concepto de cargo unitario -fraccionable en el plazo pactado-.

Por otro lado el mayor número de las instituciones financieras comprendidas en este estudio cobran una comisión fija por la administración y/o mantención de las tarjetas de crédito, las que pueden alcanzar hasta los $153.774 en un año, en el caso de Hites.

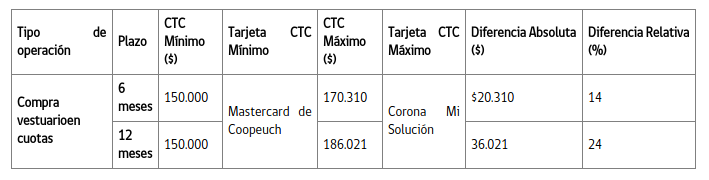

Compra en Cuotas

Compras por $150.000 en 6 y 12 meses plazo

En función de la operación específica, el Costo Total del Crédito (CTC) para esta operación financiera de 12 meses, puede variar entre $150.000 y $186.021, con una diferencia de hasta $36.021 en términos absolutos o 24% en términos relativos, respecto del menor valor de la muestra. Este análisis no considera los costos de administración ni de mantención.

El mayor Costo Total del Crédito (CTC) se observó en la tarjeta Corona Mi Solución. Mientas que el menor CTC se pudo observar en la tarjeta Mastercard de Coopeuch.

Por lo general, las entidades financieras no cobran ni deberían cobrar una comisión por compra en cuotas, aplicando solo la tasa de interés correspondiente a la operación. Sin embargo, existe una entidad (Corona) que cobra $3.137 por cada transacción en vestuario.

La mayoría de las instituciones financieras comprendidas en este estudio cobran una comisión por la administración y/o mantención de las tarjetas de crédito, las que pueden alcanzar hasta los $153.774 en un año.

El consejo de las autoridades

El ministro de Economía, Luis Felipe Céspedes, recomendó a los consumidores que “antes de tomar la decisión de solicitar un crédito o avance en efectivo, evalúe la real necesidad de éste, puesto que siempre será preferible pagar al contado o ajustar el presupuesto priorizando las principales necesidades. Si debe solicitar este tipo de servicios financieros fíjese en la Carga Anual Equivalente, en el Costo Total del Crédito y en otro tipo de conceptos como cobros por mantención y administración”.

Por su parte, el director del Sernac, Ernesto Muñoz señaló que si el consumidor tiene varias tarjetas ya en uso, se aconseja concentrar la compra en la tarjeta que tenga menor Costo Total del Crédito, ya que no pagará comisiones adicionales por el uso de sus tarjetas. Además aconsejó a los consumidores “que siempre es más conveniente comprar al contado. Pero si opta por endeudarse con un crédito, la recomendación general es hacerlo en menos cuotas e informándose de los cobros aplicados”.

Finalmente el Ministro Céspedes, respecto a la llegada de marzo, recordó a los padres y apoderados que tienen derecho a garantía respecto de los uniformes y útiles escolares. “Este derecho significa que el consumidor tiene una triple opción, que se traduce en el cambio del producto, la reparación gratuita o la devolución de lo pagado, esto durante los tres primeros meses desde la compra”, indicó.