Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

VER RESUMEN

La Tesorería General de la República (TGR) y el Servicio de Impuestos Internos (SII) ajustaron la política de condonación de intereses y multas para contribuyentes con deudas tributarias. Los cambios, en vigor desde el 18 de junio, permiten acceder a condonaciones al pagar las deudas a través de sii.cl o tgr.cl, según nuevos criterios. La condonación se aplicará sobre el incremento del 3,5% de intereses del Código Tributario, dependiendo de la antigüedad de la deuda. Se ofrece un 5% adicional de condonación para quienes cancelen toda la deuda, con ciertas condiciones.

La Tesorería General de la República (TGR) y el Servicio de Impuestos Internos (SII) anunciaron los ajustes en la política de condonación de intereses y multas para contribuyentes que, no habiendo cumplido a tiempo con sus obligaciones tributarias, puedan acceder a mejores condiciones de pago.

Si bien fueron comunicados públicamente hoy, estos comenzaron a regir desde el 18 de junio, fijando nuevos criterios sobre los que el SII y TGR deberán actuar.

Así, los contribuyentes podrán realizar el pago de las deudas y acceder automáticamente a la condonación en las páginas del sii.cl o tgr.cl, siempre que no se esté afecto a alguna situación que lo excluya del beneficio.

SII y TGR anuncian nueva política de condonación de intereses y multas

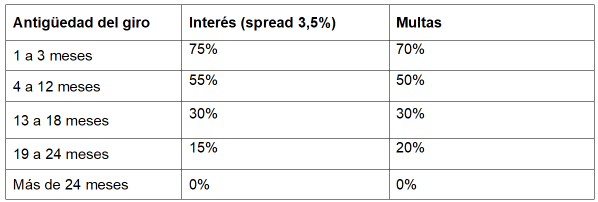

Según señalaron en un comunicado conjunto, la condonación se aplicará sobre el incremento de los intereses correspondiente al 3,5% regulado en el inciso tercero del artículo 53 del Código Tributario, sobre la base de antigüedad del giro respectivo.

De esta manera, dependiente de cuántos meses haya de incumplimento, la condonación será la siguiente:

El tiempo de antigüedad de giro contemplará desde el primer mes calendario hasta el último día del mes calendario final de cada tramo.

Para el caso de las deudas por Impuesto Territorial -contribuciones-, el cálculo se iniciará en el mes siguiente al vencimiento de la cuota.

Ahora bien, existe la opción para quienes paguen la totalidad de la deuda de acceder a que el porcentaje de interés incremental que se condonará sea del 5% adicional, según la antiguedad del folio a pagar.

“No obstante, el monto de condonación adicional será aplicable únicamente cuando la deuda saldada corresponda a más de un folio y éste no tenga una antigüedad mayor a 24 meses”, explicaron desde la TGR y el SII, agregando que este porcentgaje adicional deberá ser tramitado únicamente ante la Tesorería.

Por último, en caso de querer optar a tasas de condonación mayores a la de la norma general, se deberá acudir ante la TGR invocando algunas de las situacioens establecidas en la nueva política, excepto de las deudas por infracciones o multas (sin base de impuestos) o deudas con recargos de intereses y/o multas por causa no imputable al contribuyente.

Estas deberán ser solicitadas al SII de manera presencial con el Formulario 2667 o ingresando una petición administrativa en la página del Servicio.