Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

VER RESUMEN

La Tesorería General de la República (TGR) informó que la recaudación por Impuesto Territorial aumentó un 10,8% en 2024 respecto al año anterior, alcanzando un total de $2.529.081 millones. Este tributo beneficia mayoritariamente a las 345 comunas del país, ya que el 60% se redistribuye a través del Fondo Común Municipal (FCM). Hernán Nobizelli, tesorero general, destacó que el FCM canaliza recursos desde las comunas con mayores ingresos a las de menores ingresos, siguiendo directrices de la Subsecretaría de Desarrollo Regional. Las comunas de la Región Metropolitana lideran en la recaudación, mientras que la contribución de propiedades urbanas y rurales está regida por la Ley N° 17.235.

La Tesorería General de la República (TGR) informó este lunes que la recaudación por Impuesto Territorial (contribuciones de bienes raíces) tuvo un alza de 10,8% (nominal) en 2024, respecto del total recaudado en 2023.

De este modo, la suma recaudada por este tributo en 2024 ascendió a $2.529.081 millones, en comparación con los $2.281.350 millones ingresados en 2023.

A través de un comunicado, el tesorero general de la República, Hernán Nobizelli, destacó que la mayor parte de la recaudación del Impuesto Territorial -alrededor del 60%- va en beneficio directo de las 345 comunas del país, mediante la aplicación del mecanismo de redistribución contemplado en el Fondo Común Municipal (FCM).

Concretamente, dijo que este Fondo “canaliza recursos desde las comunas de mayores ingresos a las de menores ingresos del país, tarea que realiza TGR, de acuerdo con las directrices que entrega la Subsecretaría de Desarrollo Regional (Subdere)”, explicó Nobizelli.

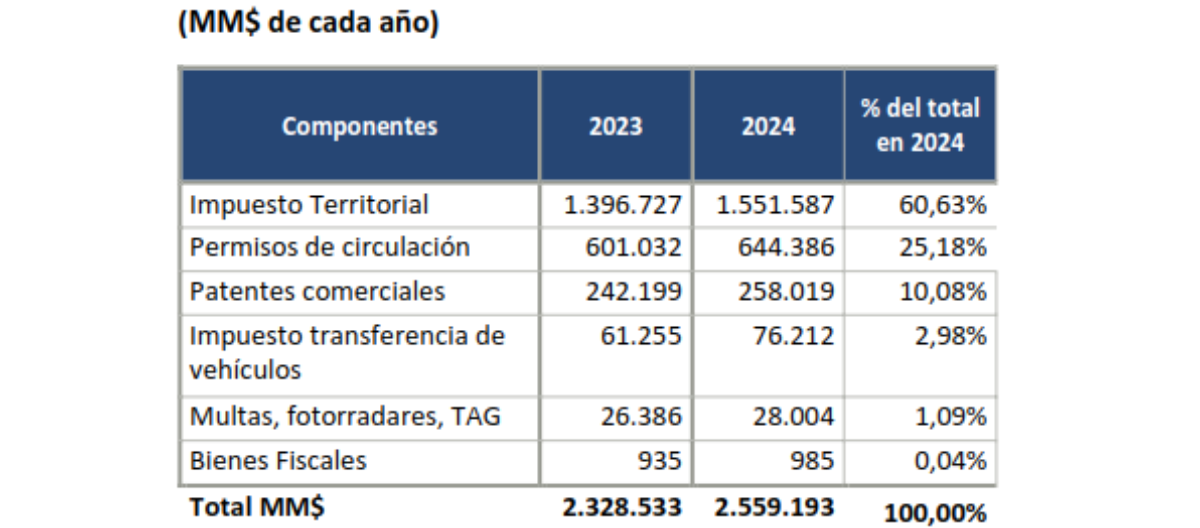

Agregó que otras fuentes de financiamiento del FCM son los ingresos municipales por pago de permisos de circulación, patentes comerciales, transferencias de vehículos, multas de tránsito y cobro de derechos por bienes fiscales.

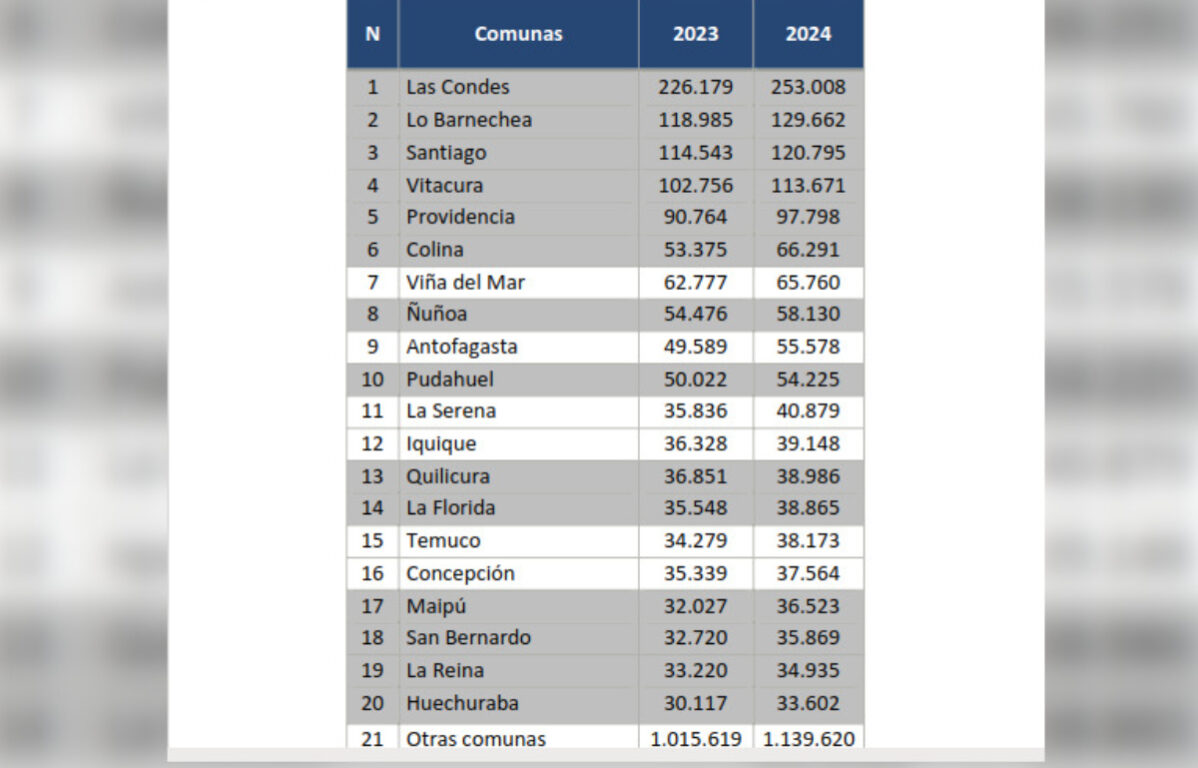

Las 20 comunas que recaudaron los mayores montos (MM$) del Impuesto Territorial (10 son de la RM)

*El total en 2023 ascendió a MM$2.281.350 y en 2024 a MM$2.529.081.

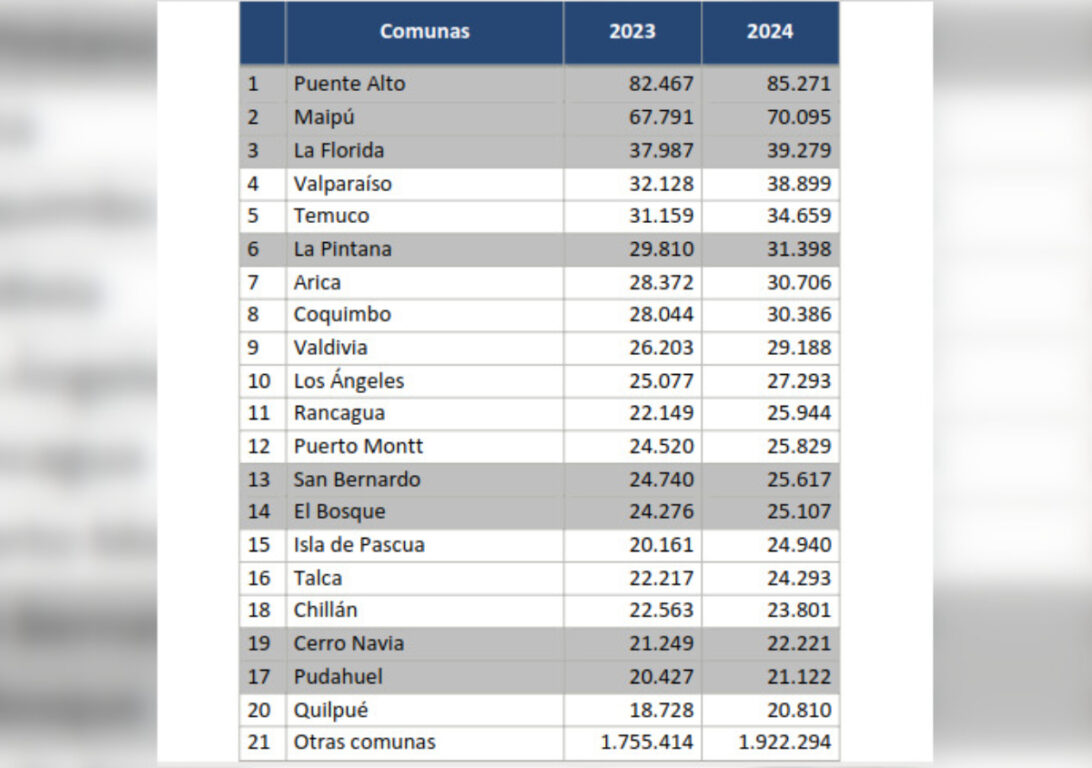

Y las comunas que reciben más aportes del Fondo Común Municipal (MM$)

Por último, la Tesorería remarcó que otras fuentes de financiamiento del FCM son los ingresos municipales por pago de permisos de circulación, patentes comerciales, transferencias de vehículos, multas de tránsito y cobro de derechos por bienes fiscales.

Según detalla el Servicio de Impuestos Internos (SII), la contribución a pagar por una propiedad se calcula en torno a tres componentes: “el primero corresponde a la contribución neta y los otros dos a sobretasas, una de ellas es la sobretasa fiscal del 0,025% y la otra es la sobretasa del 100% a sitios no edificados, pozos lastreros y propiedades abandonadas, estas dos últimas solo en los casos que corresponde su aplicación”.

Tanto las propiedades rurales destinadas a la agricultura como las propiedades urbanas (casas, departamentos, estacionamientos y bodegas) están sujetas al pago de contribuciones (Ley N° 17.235).