Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

La Unidad de Investigación de Radio Bío Bío conoció el número de municipios y corporaciones municipales que mantienen deuda previsional al 31 de marzo de 2021, según los registros de la Superintendencia de Pensiones. Al respecto, los datos revelan que un número no menor de organismos comunales mantienen importantes deudas en esta materia, la que en total supera los 50 mil millones de pesos. Según especialistas, esto demuestra los “problemas” en la gestión interna que presentan las municipalidades. ¿Quién responde?

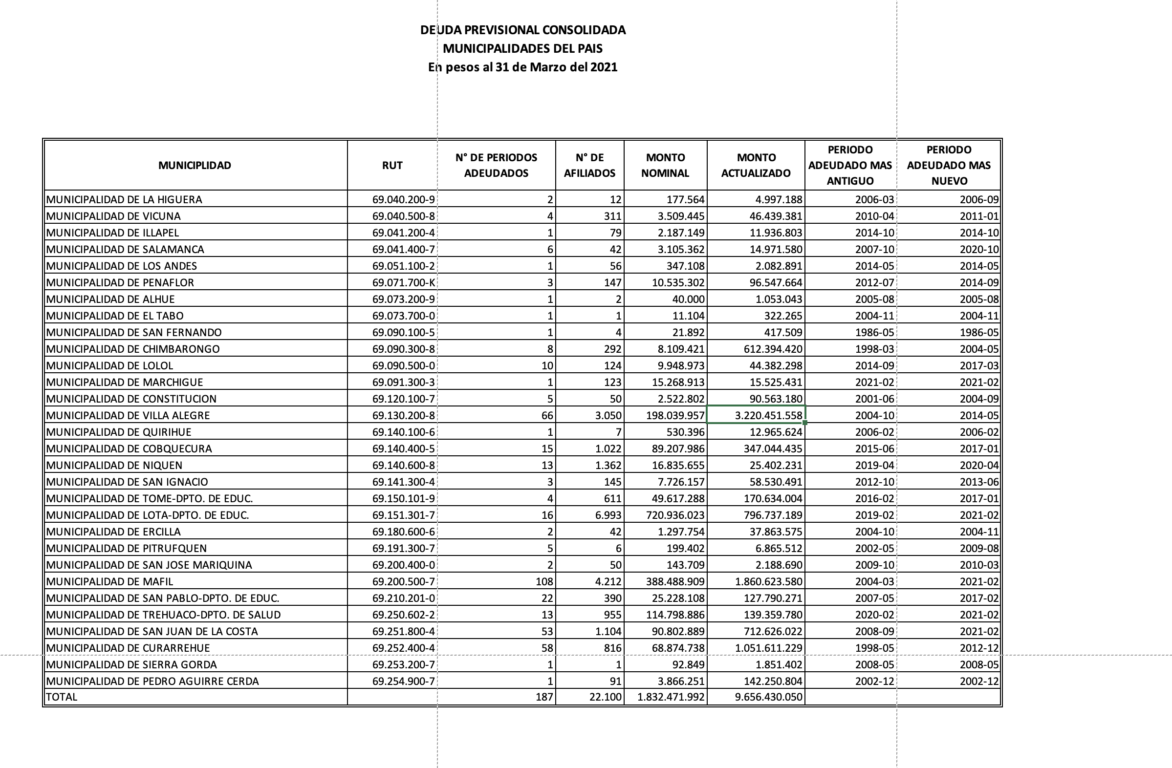

Más de $52 mil millones es lo que adeudan 30 municipalidades y 17 corporaciones comunales por cotizaciones previsionales impagas hasta el 31 de marzo de 2021, según cifras de la Superintendencia de Pensiones (SP) que analizó la Unidad de Investigación de Radio Bío Bío.

Al desglosar los datos, las sedes edilicias -sumando intereses, multas y reajustes- superan los $9.656 millones de deuda, lo que abarca un número de 22.100 afiliados al periodo señalado. En tanto, las corporaciones suman $42.390 millones, para el caso de 145.207 antiguos y colaboradores en ejercicio.

El análisis pormenorizado da cuenta que dentro de las comunas que se alzan como las mayores deudoras se encuentra Villa Alegre, en la Región del Maule, con más de $3.220 millones, durante 66 periodos, asociados a 3.050 personas.

Le sigue la Municipalidad de Máfil, en la Región de Los Ríos, cuya cifra actualizada se empina por sobre los $1.860 millones, que representa 108 meses donde no se ha cancelado el dinero que servirá a 4.212 empleados para cobrar su pensión.

Curarrehue, en la región de La Araucanía, mantiene una deuda por más de $1.050 millones, seguida de Chimbarongo, en el Libertador Bernardo O’Higgins, que enfrenta la misma situación con $612 millones.

A continuación, el listado de municipios con deuda al 31 de marzo de 2021:

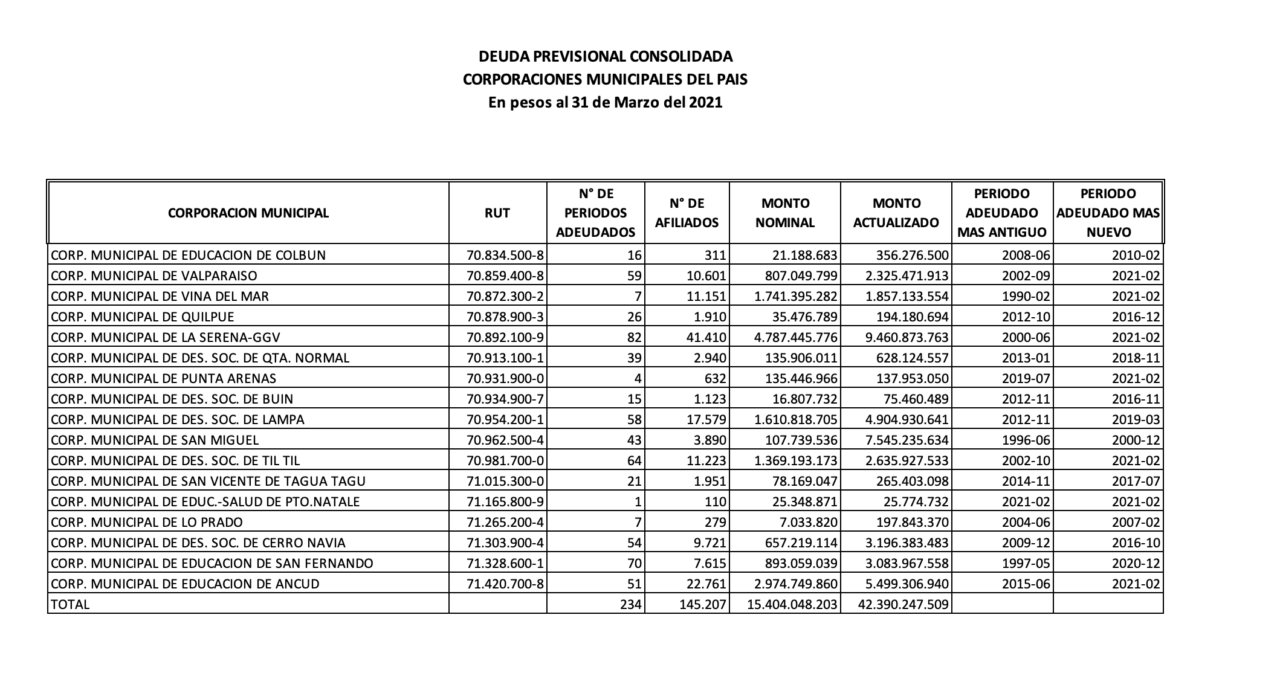

Corporaciones: las grandes deudoras

Los documentos revisados también incluyen a las corporaciones municipales, instituciones creadas en los años 80 con el fin de administrar y operar los servicios de salud, educación y atención a niños que tuvieran las municipalidades.

Pues bien, estas entidades también presentan importantes deudas previsionales. Según los registros de la Superintendencia de Pensiones, al 31 de marzo de 2021, son 17 las corporaciones que se encuentran en esta situación, las que juntas suman más de $42.390 millones en deudas impagas.

En detalle, la Corporación Municipal de La Serena – Gabriel González Videla presenta una deuda actualizada que supera los $9.460 millones. Figuran 82 meses sin pagos a 41.410 ex y actuales funcionarios.

Le sigue, en la Región Metropolitana, la Corporación Municipal de San Miguel, la cual mantiene deudas impagas que superan los $7.545 millones, situación que afecta a 3.890 personas, según las cifras analizadas por La Radio.

La Corporación de Desarrollo Social de Cerro Navia presenta una deuda de más de $3.196 millones en cotizaciones, afectando a 9.721 afiliados. La Corporación Municipal de Educación de San Fernando mantiene impaga la previsión de 7.615 trabajadores, con un monto de $3.083 millones.

En la región de Valparaíso, la corporación municipal del mismo nombre mantiene una deuda por sobre los $2.325 millones, la cual se desglosa en 59 períodos impagos afectando a 10.601 afiliados.

A continuación, el listado de corporaciones municipales con deuda al 31 de marzo de 2021:

Jorge Condeza Neuber, ingeniero comercial, exconcejal de la comuna de Concepción, y quien solicitó la información a la SP vía Ley de Transparencia, sostiene que ha denunciado en reiteradas ocasiones esta “grave” situación a la Contraloría General de la República (CGR) y que, salvo un par de ocasiones, “nadie investiga”.

“Los alcaldes simplemente se apropian de parte de los sueldos de los trabajadores y no ingresan los fondos a las AFP generando un daño patrimonial del cual deberían responder”, señala.

Para Humberto Borges, PhD en Contabilidad y Finanzas de la Universidad de Zaragoza, España, y académico de la Facultad de Economía y Negocios de la Universidad Alberto Hurtado (UAH), esta situación devela la deficiente administración que realizan los municipios en esta materia.

“Las deudas previsionales de las municipalidades demuestran, una vez más, los problemas en la gestión interna. Las mismas (municipalidades) son cuestionadas por gastos innecesarios en una de las crisis sanitarias y económicas más grandes de Chile, demostrando que el control en estas puede ser cuestionable, pero lo más cuestionable es la capacidad de fiscalización y sanción de las instituciones como la Contraloría”, apunta.

Desde el punto de vista legal, Cristián Aguayo, experto en derecho laboral y socio fundador de AEM Abogados, explica que la Dirección del Trabajo (DT) es una de las autoridades que debe fiscalizar esta materia. A su vez, indica, existen leyes especiales que permiten a las entidades de seguridad social que no han recibido las cotizaciones de los empleadores de sus afiliados demandarlos y requerir su cobro.

A su vez, aclaró que cada persona tiene el derecho, si esta situación se mantiene en el tiempo, a alegar un incumplimiento grave por parte del empleador, y en el “evento que lo despidan o él decida autodespedirse por esa falta, puede aspirar a que mientras no se le paguen en esas cotizaciones impagas requerir lo que se denomina (…) la nulidad del despido”, indicó.

Lo anterior, según Aguayo, implica que al trabajador se le “deberían pagar las remuneraciones y las cotizaciones hasta que el empleador pague y le informe del pago de estas”, cuestión que se realiza a través de tribunales laborales.

A agosto de 2018, en nuestro país se contabilizaban 345 municipalidades, las cuales están regidas por la Ley N° 18.695, Orgánica Constitucional de Municipalidades (LOCM).

En su artículo 60, este cuerpo legal dispone los casos en los que un alcalde podría terminar anticipadamente su cargo. Uno de ellos: el notable abandono de deberes, causal que será declarada por el respectivo tribunal electoral regional, a solicitud, por lo menos, de un tercio de los concejales.

Al respecto, la norma señala que se configurará un notable abandono de deberes cuando “el alcalde, en forma reiterada, no pague íntegra y oportunamente las cotizaciones previsionales correspondientes a sus funcionarios o a trabajadores de los servicios traspasados, y de aquellos servicios incorporados a la gestión municipal”.

“Lamentablemente los concejos municipales no reaccionan ante tan grave asunto y no cumplen su mandato ya que muchos de estos alcaldes deberían ser destituidos por los tribunales electorales por este grave asunto”, afirma Condeza.