Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

VER RESUMEN

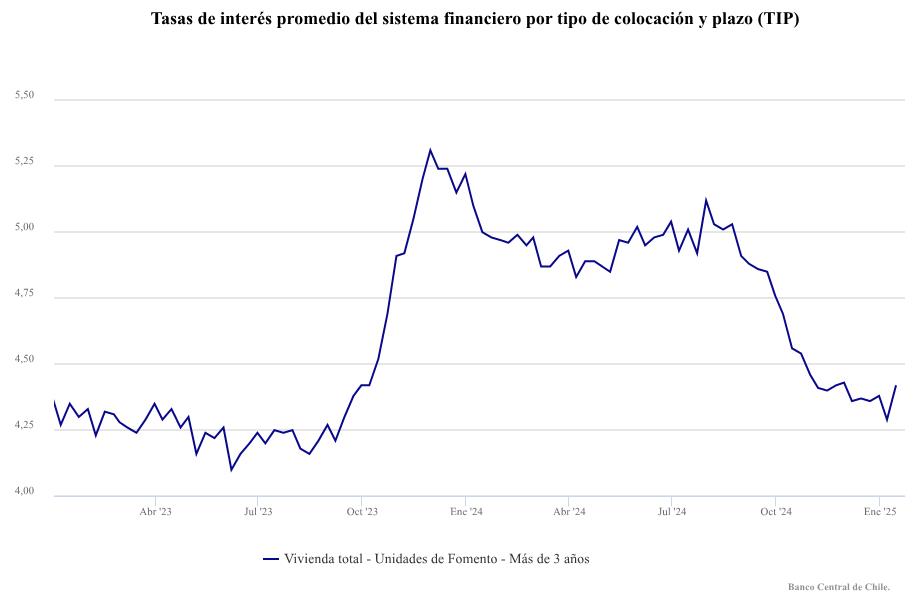

En la primera semana del año, las tasas de créditos hipotecarios en UF alcanzaron su nivel más bajo desde septiembre del 2023, pero recientemente han mostrado un rebote, promediando un 4,42% al 15 de enero, frente al 4,29% de la semana anterior, situándose al mismo nivel de noviembre de 2024. A pesar de esto, las tasas siguen lejos de los niveles altos vistos entre octubre del 2023 y 2024, cuando llegaron a superar el 5,25%. Por otro lado, la UF ha ido consolidando su baja tras la caída del IPC en diciembre de 2024, disminuyendo su valor hasta los $38.404,24 al momento de la noticia, según el Banco Central. La UF tiene un impacto directo en diversos créditos y servicios, ajustándose de acuerdo a la inflación.

En la primera semana del año, las tasas promedio de créditos hipotecarios en UF cayeron hasta su menor nivel desde septiembre del 2023.

Sin embargo, los nuevos datos muestran un rebote del costo de financiamiento para la vivienda. Según datos del Banco Central, al 15 de enero, las tasas hipotecarias promediaron un 4,42%, a comparación del 4,29% de la semana previa.

Esto las ubica en el mismo nivel del 23 de noviembre de 2024. Durante los últimos días de aquel mes, la tasa subió ligeramente hasta el 4,43% para luego marcan una caída hasta el inicio del presente año.

Con todo, las tasas hipotecarias siguen lejos de los altos niveles vistos entre octubre del 2023 y 2024, cuando llegaron a superar el 5,25%.

Además, la Unidad de Fomento (UF) ha ido consolidando su baja esperada luego de la caída de -0,2% en el Índice de Precios al Consumidor (IPC) de diciembre 2024.

Desde el 9 de enero, la UF ha ido disminuyendo su valor y a la fecha de esta nota, está en los $38.404,24 según el Banco Central.

Recordemos que la UF representa la reajustabilidad del peso según la inflación. Su valor está directamente relacionado con la mayoría de los créditos, tanto de consumo, comerciales e hipotecarios, además de las cuotas de aranceles en la educación, planes de salud, entre otros.