El 21 de diciembre pasado, tuve el honor de concurrir a la Convención Constituyente a exponer sobre la independencia y autonomía del Servicio de Impuestos Internos, invitado por la Comisión de sistemas de justicia y organismos autónomos. Fui en mi calidad de profesor de derecho tributario y ex Subdirector Jurídico del SII. El tema tiene significación por hechos del pasado reciente y que vale la pena recordar.

El año 2015, a raíz de los casos descubiertos de financiamiento ilícito de la política, la dirección nacional del SII, de la que formé parte, fue descabezada por el gobierno de turno, con apoyo político transversal y de poderes fácticos, en represalia por haber presentado denuncias y querellas en esos casos y no someterse a las presiones para inhibirse de actuar en forma independiente y autónoma de acuerdo con sus funciones.

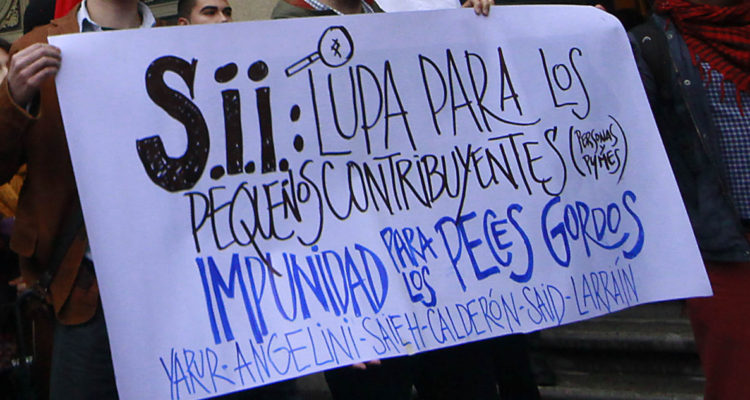

Lo que vino a continuación fue la implementación de una estrategia de impunidad para esos casos de delitos tributarios. La nueva dirección del organismo se abstuvo de presentar denuncias o querellas, o las presentó solo respecto de algunas personas, en forma arbitraria, sin posibilitar a la fiscalía la investigación de quienes resultaran responsables de los ilícitos. La intervención alcanzó también a la fiscalía, nombrándose a un fiscal nacional afín a la estrategia de impunidad, la que concluyó con sanciones irrisorias en algunos casos y en otros con la decisión de no perseverar en la investigación por el Ministerio Público.

La impunidad en esos casos fue un atentado a la igualdad ante la ley y al Estado de Derecho, y consolidó la imagen de instituciones implacables con los ciudadanos de a pie, pero sumisas y complacientes con quienes ostentan poder

- Cristián Vargas

La impunidad en esos casos fue un atentado a la igualdad ante la ley y al Estado de Derecho, y consolidó la imagen de instituciones implacables con los ciudadanos de a pie, pero sumisas y complacientes con quienes ostentan poder. Se profundizó la desconfianza y la percepción de instituciones degradadas, una de las causas del estallido social.

La realidad de una precaria autonomía e independencia en el ejercicio de las funciones del SII, hace necesario considerar una garantía constitucional que las fortalezca. Los organismos fiscalizadores tienen funciones fundamentales en el Estado, y deben preservarse como instituciones serias, profesionales, alejadas de interferencias políticas indebidas, y de intereses ajenos a sus propósitos institucionales, precisamente para que cumplan adecuadamente su rol, y sirvan al logro de los objetivos económicos y sociales que el país democráticamente defina.

Para fortalecer la autonomía e independencia del SII como organismo fiscalizador, hay varias opciones institucionales. La primera es consagrarlo como un organismo autónomo en la Constitución Política. Este carácter autónomo lo tienen en la Constitución vigente la Contraloría General de la República, el Ministerio Público, el Banco Central, el Servicio Electoral, entre otros.

La autonomía de estas instituciones consiste en que no están sujetas al poder jerárquico del Ejecutivo, o a su supervigilancia, encontrándose sometidas sólo a la Constitución y a la ley. En el caso de organismos como el SII, la índole de sus funciones, esencialmente fiscalizadoras, justifica una relación de esa naturaleza frente al Ejecutivo. De todas maneras, el control o fiscalización de sus actos debe ser ejercido por la Contraloría General de la República.

Otra posibilidad es que sea la ley y no la Constitución la que establezca la autonomía del SII en el ejercicio de sus funciones. Pero en tal caso parece importante que se contemple en la Constitución el mandato, de manera de garantizar la permanencia del principio en las normas jurídicas de menor jerarquía. En esta opción bastaría con establecer en la Constitución que la ley garantizará la debida autonomía e independencia del Servicio de Impuestos Internos en el ejercicio de sus funciones.

Junto con ello, considerando la evidencia empírica, otro aspecto importante es el mecanismo de nombramiento del jefe superior del Servicio. Actualmente el director del SII es un funcionario de exclusiva confianza del Presidente de la República. Para garantizar la independencia en el ejercicio de las funciones fiscalizadoras, podría seguirse el mecanismo de designación previsto por la actual Constitución para el Contralor General de la República, esto es, ser designado por el Presidente de la República con acuerdo del Congreso adoptado por los tres quintos de sus miembros en ejercicio, por un período de 8 años.

Por ultimo, junto con consagrar la autonomía del SII, parece necesario establecer una sanción para quien menoscabe ese carácter independiente porque, de lo contrario, se corre el riesgo de que la autonomía constituya una simple declaración, sin consecuencias jurídicas para su contravención.

En todo caso, no se trata solo de leyes. Las instituciones deben asumir las obligaciones que se les encomiendan, respetar y cumplir las leyes, pero, sobre todo, ser referente de integridad pública y probidad.

Enviando corrección, espere un momento...

Enviando corrección, espere un momento...