Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

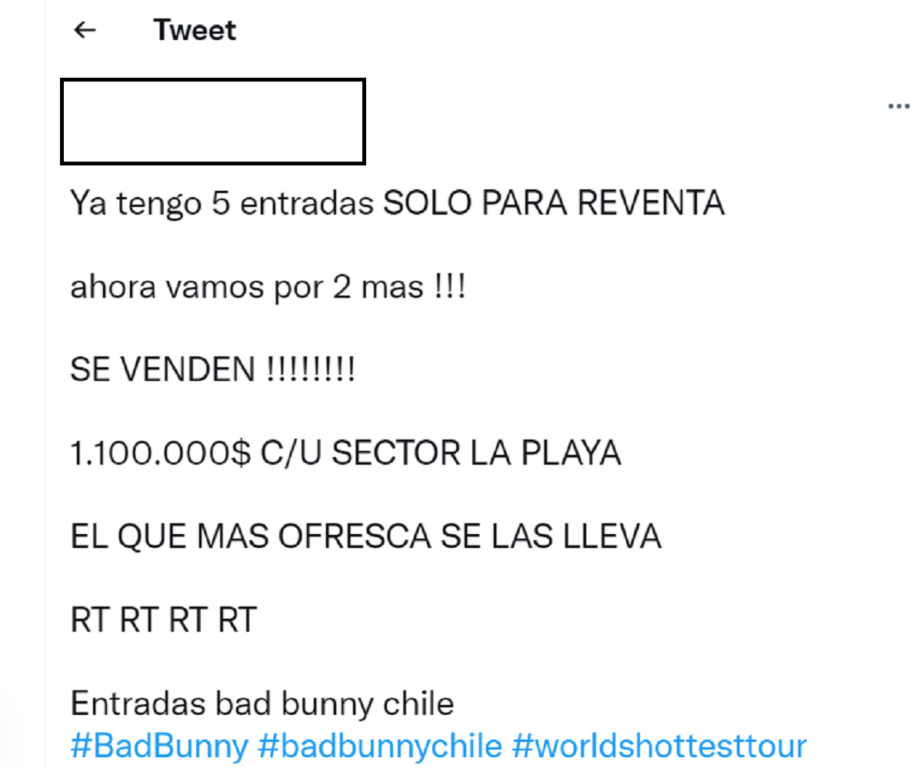

Los tickets agotados de Dua Lipa y Bad Bunny desencadenaron una ola de reventa en redes sociales. En algunos casos, con precios cuatro veces más caros que la entrada más exclusiva del show.

¿Es legal en Chile la reventa de entradas para un concierto? La pregunta aún repercute a raíz de los bullados y últimos “sold out” (anglicismo recurrente para “entradas agotadas”) de los espectáculos de Dua Lipa, Coldplay y Bad Bunny en el país, donde este año la adquisición de tickets batió su propio récord.

El martes de esta semana el segundo show del “Conejo Malo” liquidó todas sus entradas en menos de dos horas tal como ocurrió con la primera fecha del “World’s Hottest Tour”, su última gira.

En ambos casos, la reventa de entradas comenzó casi de inmediato en redes sociales, donde los shows del puertorriqueño fueron uno de los tópicos más comentados de la semana. Un ambiente que favoreció la demanda de tickets y, por consiguiente, el aumento de su valor: algunos, llegaron a superar el millón de pesos. En la venta general, en contraste, los valores fluctuaron entre los $40 mil y los $250 mil.

“La venta de entradas no está prohibida, y el único ente que podría intervenir en este proceso es el Servicio de Impuestos Internos (SII), pero aún así es difícil, porque la forma más directa de hacer esto es a través de la habitualidad (de esta práctica)”, señala a BioBioChile el abogado y especialista Andrés Ibarra de la firma JuicioSimple.

“La legislación chilena no prohíbe la reventa de entradas para conciertos. Donde sí existen más limitantes es en la venta de eventos deportivos; en especifico en ‘revender sobre el precio indicado en el ticket’, y eso se genera por temas de seguridad referidos al fútbol, pero que no se extienden a lo cultural”, explica Ibarra, quien desde hace años se dedica a analizar las aristas legales de la música en vivo.

Para que este panorama cambiase, de acuerdo al abogado, se requeriría de “una reforma de carácter legal, que obviamente es algo súper complejo si consideramos que en materia de espectáculos, la legislación es bastante pobre. Y tampoco responde a los tiempo actuales”.

“Reventa habitual”

Aunque no exista flagrancia, esto no quiere decir que la jurisdicción actual abogue por la reventa de tickets. “Donde sí podría estudiarse algún tipo de irregularidad, es en el pago de impuestos por parte de los revendedores”, advierte.

“En teoría, la reventa es una venta no habitual entre personas que no son contribuyentes de IVA; no están contemplados en el artículo 8 del Decreto de Ley 825, pero en caso que esta adquiera el carácter de habitual, debería pagarse con el referido impuesto. El problema es preguntarse cuándo es habitual o no, porque la ley nos da pocas nociones sobre eso”, remarca.

“Lo que sí podemos hacer es recurrir al Articulo 4 del Decreto Supremo 55 de 1977, que establece: ‘Para calificar la habitualidad, el SII considerará la naturaleza, cantidad y frecuencia con que el vendedor realice la venta de bienes corporales, muebles o inmuebles, de que se trate, y con estos antecedentes determinará si el ánimo que guio al contribuyente fue adquirirlos para su uso, para el consumo o la reventa. Corresponde al contribuyente demostrar que no existe habitualidad en sus ventas, y que no adquirió las especies muebles o inmuebles con ánimo de revenderlas"”, apunta.

“Si alguien compró dos entradas para Bad Bunny y vendió una, no entra en este carácter de habitualidad, y no tendría que gravar (“acción de imponer un impuesto, tasa u otra carga sobre un bien o actividad”) con impuestos esta misma reventa”, añade Ibarra.

A su vez, el abogado se detiene en una arista: “Ocurre que en la misma reventa, el mayor valor obtenido podría entenderse como renta, y al entenderse como renta se gravaría con los impuestos correspondientes; generalmente, y específicamente en un orden del 25%-27% del total de la venta, pero se requeriría obligatoriamente que eso se informara en la Declaración Anual de Renta, que lógicamente ninguna persona natural suele hacer. Tú no vas a poner en tu gravado de impuestos la reventa de entradas de Bad Bunny”, dice.

Para dar cuenta de estos casos, puntualiza, se requeriría de una fiscalización detallada del Servicio de Impuestos Internos: “De involucrarse, podrían hacerlo. Pero por el carácter de los montos y porque se da tan esporádicamente, es difícil fiscalizarlo”.

“En definitiva, la reventa no está prohibida por el ordenamiento actual, sobre todo en el área cultural. Se restringe un poco en el área la deportiva, pero en la cultural no hay absolutamente nada. Donde se podrían encontrar grietas para fiscalizar a la gente, es cuando efectúan una reventa con carácter habitual. O si no, cuando es conforme al mayor valor obtenido en la misma reventa, pero para eso, se requiere que esto se declare dentro de la Declaración Anual de Renta, o que el SII esté con el ojo ahí”, desliza.