548 mil personas pasaron de isapre a Fonasa en 3 años: el panorama del sistema ante crisis privada

Viernes 27 enero de 2023 | 06:00

Investigación

visitas

Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

La crisis de las isapres vive un nuevo episodio. Las limitaciones a las tablas de factores desataron nuevas disputas, donde las administradoras acusan que sufrirán nuevamente millonarias pérdidas. Todo esto, de cara a la incertidumbre sobre un posible quiebre y, por consecuencia, una masiva migración de usuarios de este sistema a Fonasa. En conversación con BBCL Investiga, expertos de la Salud Pública evalúan el panorama de la institución estatal ante la situación que complica a su par privada. Mientras, los afiliados de Fonasa aumentan de forma sostenida.

Más de 548 mil personas abandonaron su Institución de Salud Previsional (Isapre) para ingresar al Fondo Nacional de Salud (Fonasa) en casi tres años, entre enero de 2020 y noviembre de 2022.

Las cifras corresponden a la propia entidad estatal. Pero no es todo, tan sólo en los primeros nueve meses de 2022, el sistema privado perdió casi 34 mil cotizantes. Según datos de la Superintendencia de Salud, la variación fue del -1.71% (ver gráfico 2).

Ahora, no necesariamente se trata de personas que desembarcaron en Fonasa, precisan desde la Superintendencia. No obstante, cifras de su par de Seguridad Social apuntan a que desde 2018, Fonasa viene ganando afiliados de forma sostenida. No así el sistema privado de seguros de salud (ver gráfico 1).

La situación de las isapres no es desconocida. Aumento de costos por la pandemia, el pago de licencias médicas, las restricciones judiciales al alza de sus planes y la reciente orden de aplicar una sola tabla de factores figuran como eventos claves al momento de analizar la crisis actual.

En caso de que una o más isapres quiebren, hoy un proyecto de ley busca evitar un colapso del sistema sanitario y resguardar a sus beneficiarios. En la misma línea, el Gobierno anunció que prepara medidas para la “protección” de estos.

Con todo, en conversación con la Unidad de Investigación de BioBioChile, dos expertos profundizan en el panorama de Fonasa, de cara a la crisis que envuelve a las Instituciones de Salud Previsional. En tanto, desde la repartición estatal se muestran conformes con su rendimiento actual, poniendo paños fríos ante una eventual migración masiva de usuarios de parte de las isapres.

Punto de quiebre

Antes de entrar a analizar la situación, es importante considerar las cifras que envuelven a los sistemas y sus repercusiones.

Recapitulando, los usuarios de Fonasa han aumentado de forma sostenida desde 2018. En efecto, datos anuales de la Superintendencia de Previsión Social, dan cuenta de la variación de cotizantes de Fonasa y de las isapres (ver gráfico). El panorama es desigual.

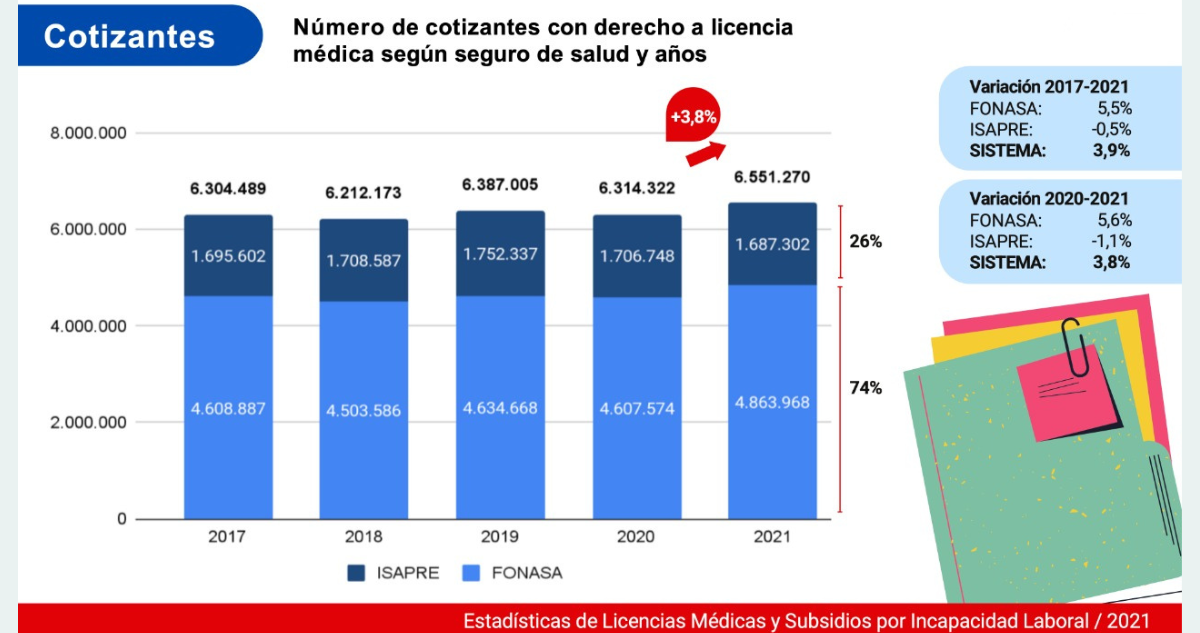

En el caso del sistema privado, los números, contenidos en el Informe de Estadísticas de Licencias Médicas y Subsidios por Incapacidad Laboral de 2021, dan cuenta que, desde 2019, los afiliados con derecho a licencia médica van a la baja.

Gráfico 1

En estas estadísticas es importante considerar que 2020 no corre como un año “normal” a nivel comparativo. Los números evidencian que el total de cotizantes con derecho a licencia médica disminuyó drásticamente en el periodo. ¿El motivo? Principalmente, mayor cesantía producto de la pandemia, a lo que se suma el posible fallecimiento de afiliados por covid-19.

La variación de los periodos deja conclusiones claras. De 2017 a 2021, Fonasa tuvo un aumento del 5,5% en cotizantes, mientras que las isapres registran una baja de 0,5%.

Al ver exclusivamente los años 2020 y 2021, esto es, el auge de la pandemia, los resultados son similares. Las isapres fueron más golpeadas que Fonasa, de un año a otro reportaban 1,1% menos de cotizantes. Mientras, Fonasa mantuvo el alza, con un aumento de 5,6%.

Precisamente en ese periodo, la Superintendencia de Salud instruyó a las isapres congelar el precio de sus planes. Sus efectos, los explica el médico internista de la Universidad de Chile y máster en Salud Pública, Juan Carlos Said.

—Al ya no poder subir los planes, empezaron a enfrentar una situación progresivamente más difícil que se vino a agravar con la pandemia, en donde efectivamente en un comienzo bajaron los costos en salud porque hubo menos consultas, (pero) rápidamente estos aumentaron producto del incremento de hospitalizaciones por covid, luego un aumento en las licencias por salud mental y posteriormente, un gasto en salud que ha seguido elevado, producto de que hartas personas han decidido ponerse al día en prestaciones atrasadas.

Así, el alza en la demanda afectó las arcas de las isapres, las que a su vez, empezaron a reportar deudas con prestadoras de servicio, como las clínicas.

Con todo, para el economista y consultor de economía, financiamiento, regulación y sistemas de salud, David Debrott, la falta de cobertura surge como un motivo entre los usuarios, para migrar de isapre a Fonasa.

—La gente se va porque como ya no les están dando cobertura y tienen que pagar el total de la cuenta, y después, reembolsar… Cuando es por una consulta médica da lo mismo, pero cuando es por intervenciones quirúrgicas la gente no tiene la plata, entonces prefiere irse a Fonasa porque Fonasa no tiene esos problemas, tiene otros, sí, pero por lo menos ese problema financiero para la persona, no lo tiene.

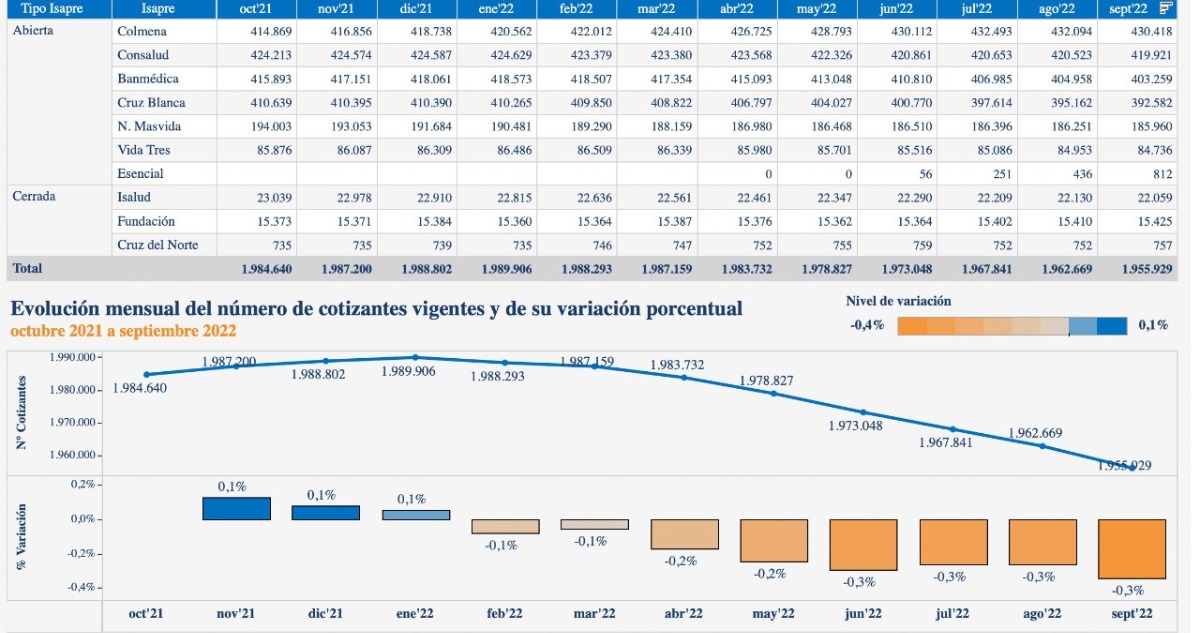

Según cifras de octubre de 2021 a septiembre de 2022 de la Superintendencia de Salud, el número de cotizantes en las isapres fue a la baja desde enero del último año mencionado (ver gráfico).

Gráfico 2

De los números se desprende que el sistema privado perdió casi 34 mil cotizantes en los primeros nueve meses de 2022, lo que representa una pérdida de 1.71%.

En tanto, el informe mensual de Movilidad de Cartera de Cotizantes del Sistema Isapre a Nivel Regional de Diciembre 2021 a Diciembre 2022 de la Superintendencia de Salud, detalla que en ese periodo 190 mil 465 cotizantes abandonaron el sistema privado, mientras que 103 mil 398 ingresaron. El neto es una pérdida de 87.067 afiliados.

Los datos también evidencian que los 190 mil cotizantes que partieron del sistema tenían, en promedio, 0,5 cargas, mientras que de los 103 mil que llegan, tienen 0,2 cargas en promedio. ¿Qué implica esto? Menos personas en el sistema.

Tendencia de largo plazo

Según datos entregados por Fonasa, entre enero de 2020 y noviembre de 2022, más de 548 mil personas abandonaron su Isapre para ingresar a la estatal.

El director nacional de la institución, Camilo Cid, señala a este medio que la migración de cotizantes está dentro de lo esperado en contextos de crisis, y es similar, a, por ejemplo, cuando ocurrió la crisis de las hipotecas sub prime o a periodos de aumento de desempleo.

—Sí, se observa una tendencia de largo plazo en el aumento de las personas usuarias de Fonasa en comparación con los que ingresan a las isapres, que se consolida a partir del 2015, y que no ha tenido retroceso. Observando esa curva, se puede afirmar que las personas perciben un mejoramiento de las coberturas.

En esa línea, Cid menciona el Copago Cero como una medida que volvió más atractiva a Fonasa.

Respecto a los nuevos cotizantes, dice que no han alterado el normal funcionamiento del Fondo Nacional de Salud. Es más, evalúan de forma positiva la prestación de servicios otorgada.

—Esa valoración se refleja en estudios como la encuesta de Marcas Ciudadanas de CADEM, por ejemplo, donde Fonasa está entre las 10 marcas que destacan por su presencia positiva en la opinión pública y ocupa el primer lugar en categoría salud —argumenta.

Eventual impacto a la Red Pública

El eventual quiebre de una o más isapres ha generado una serie de escenarios. Uno de estos es la posible migración forzada de usuarios de un sistema a otro. Y es precisamente este punto el que concentra los esfuerzos de parlamentarios y el Gobierno.

Para Debrott, el panorama es el siguiente:

—Cuando uno habla de cuál es el impacto que podría tener una crisis del sistema de isapres en Fonasa, en rigor, más que en Fonasa, la pregunta es qué pasa con la red pública: los hospitales, la atención primaria… Porque de manera similar a las isapres, Fonasa también es un intermediador financiero, que no atiende personas.

Entonces, explica, el problema se genera en la provisión de servicios. Es más, a nivel administrativo, el economista sostiene que Fonasa tiene mucha más capacidad de gestionar que las isapres. Ejemplifica con que actualmente administra a 15 millones de personas, mientras que una isapre particular tiene una cartera de entre 600 a 800 mil beneficiarios.

—Lo que pasa es que las isapres administran contratos que responden a planes que son distintos unos con otros —contrapone.

En esa línea, el médico internista Said plantea que Fonasa, actualmente, no está capacitada para convertirse en un seguro único.

—Es necesario prepararla para convertirse en un seguro único y eso no se hace simplemente por pasarle los 7% de las personas de isapre a Fonasa.

Precisamente, es ese argumento el que lo lleva a concluir lo siguiente:

—Un colapso súbito del sistema de isapres, efectivamente podría significar una ola que gatillara caída de prestadores, es decir, una quiebra de prestadores privados (clínicas). Y eso podría traer impacto, no sólo a los pacientes que se atienden en isapre, en el sistema privado de prestadores, sino que para todo el sistema de salud, producto de que las clínicas prestan gran cantidad de servicios a Fonasa.

Ejemplifica que el 50% de las consultas ambulatorias de las clínicas son pacientes Fonasa y el 30% de las camas de estas las ocupan pacientes de la estatal. Por esto, apunta a que se necesita un accionar claro.

—Lo que tiene que hacer el Gobierno es evitar que una crisis del sistema asegurador se convierta en una crisis del sistema prestador —lanza.

“Fondo E”

El proyecto de ley corta, impulsado por el diputado y presidente de la Comisión de Salud de la Cámara, Tomás Lagomarsino, busca modificar la legislación actual para que los usuarios de las isapres no pierdan sus contratos en caso de quiebra. Esto no sólo significaría perder sus beneficios, sino también su migración forzada a Fonasa y la llegada de miles de personas a las listas de espera de la estatal.

Dentro de los autores del proyecto, también difundo como “Fondo E”, figura el economista David Debrott. En simple, explica que cuando una isapre entra en proceso de insolvencia hay varias etapas, pero considerando lo complejo del panorama, es difícil que el resultado sea distinto a una migración de usuarios.

Por lo anterior, buscan cambiar la condición en que se transfieran los cotizantes. Para esto, se facultaría a la Superintendencia de Salud para traspasar a los beneficiarios con sus respectivos contratos y a su vez, permitir a Fonasa recaudar cotizaciones voluntarias, aparte del 7% obligatorio.

—Porque si la persona se va con el contrato, esa persona tiene que seguir pagando lo que pagaba en la isapre, para poder mantener la cobertura. Y la idea es mantenerla en los mismos convenios con privados —precisa Debrott.

Sin embargo, aclara que los cotizantes podrán decidir entre cambiarse de isapre, irse a Fonasa con su contrato o ir a la estatal sin pagar excedentes, es decir, sólo imponer su 7% al igual que el resto de sus afiliados.

El consultor enfatiza en que sería una medida transitoria y que incluso una cláusula del proyecto dice que, si ocurre la quiebra, el director de Fonasa podrá pedir la transferencia de los trabajadores de servicios esenciales de las isapres a Fonasa y así mantener la operatividad del sistema. De esta forma, dice, también se dotará de trabajo.

El experto en Salud Pública, Juan Carlos Said, discrepa de la propuesta, asegurando que es un “parche” pero no una solución. Es más, apunta a que la medida puede terminar por traspasar la inviabilidad de las isapres a Fonasa.

—Creo que generar este “Fonasa VIP”, lo único que hace es aumentar la desigualdad, generar mayores inequidades de salud y no parece ser la solución para la crisis terminal que enfrenta el sistema de financiamiento de salud —indica.

Desde su punto de vista, la crisis del sistema financiero es “una enfermedad” que debe tratarse como se trató la pandemia, es decir, en unidad nacional.

—El tiempo de las soluciones parche pasó. Es el momento de un gran acuerdo político en torno a un Seguro Universal de Salud.

Por su parte, el también exjefe del Departamento de Economía de la Salud de la División de Planificación Sanitaria del Minsal, David Debrott, opina distinto. Mantiene que desde el punto de vista financiero, el proyecto es viable.

—Esto es un antecedente bien importante, Fonasa gasta alrededor de $60 mil millones para administrar las coberturas de los 15 millones de beneficiarios, eso representa el 0,5% del total de los ingresos de Fonasa. Las Isapres, en el 2021, gastaron $318 mil millones en administrar las coberturas de 3 millones 200 mil beneficiarios —analiza.

Ese gasto, explica, lo conforman distintos ejes: judicialización, impuesto a las utilidades, pago de la gerencia y directivos, utilidades, publicidad, etcétera.

Por esto, argumenta:

—Si tú empiezas a sacar eso, el gasto de administración podría bajar muchísimo. O sea, para administrar el total de la cartera de la isapre tu podrías tener un gasto casi equivalente al que tiene Fonasa, por lo tanto, es perfectamente viable (que Fonasa administre la cartera de isapre) con los recursos que las personas pagan (en sus planes).

Respecto a la perdurabilidad de la propuesta, recalca que su fin es transitorio y no permanente.

—Es de corto plazo, permite enfrentar la situación de que una empresa quiebre, pero obviamente ninguno de nosotros pretende que el sistema siga funcionando así eternamente. Tiene que haber una reforma y cuando esa reforma ocurra, todos los grupos de Fonasa más las isapres, tendrán que adecuarse a lo que esa reforma diga, pero al menos te permite contener en el corto plazo una crisis que se ve como bien evidente.

Paños fríos

Consultada Fonasa por un eventual colapso del sistema ante una migración masiva de afiliados provenientes de las isapres, su director aclara:

—No vemos que eso pueda ocurrir. Primero, porque no es efectivo que todas las personas que migran a Fonasa desde una isapre tengan que atenderse sólo en la Red Pública de salud; muchos lo hacen en prestadores privados, en convenio o combinan ambas modalidades de atención. Y segundo, porque si bien es cierto el sistema sanitario se encuentra tensionado, los esfuerzos por reducir los tiempos de espera están dando los resultados esperados.

Junto a esto último, recuerda lo informado por la ministra de Salud, Ximena Aguilera: En diciembre de 2021 una persona esperaba 661 días para ser operada, y un año después, en diciembre de 2022, se redujo la espera a 302 días. Es decir, 10 meses menos.

—En el caso de las consultas nuevas de especialidad, en diciembre del 2021 las personas esperaban 353 días y a noviembre del 2022 logramos bajar en 85 días esa cifra. Es decir, casi 3 meses. Por lo tanto, se están haciendo esfuerzos para que el sistema público recupere su capacidad previa a la pandemia, y este esfuerzo constituye una prioridad para el gobierno —enfatiza Cid.

“No existe mucho piso político”

Si de soluciones se trata, el médico internista Juan Carlos Said, manifiesta una postura firme. A su parecer, la respuesta pasa por avanzar a un sistema similar al de Taiwán, Australia y Corea del Sur. Es decir, a una mancomunación de cotizaciones y crear un Sistema Único de Salud que garantice mejor integración del sector privado y público prestador.

—Que permita la existencia del seguro privado de salud, pero ya no en el primer piso de la seguridad social, sino que en un segundo piso: (que sean) seguros que cubran prestaciones que eventualmente no estén cubiertas en el seguro primario o universal para todos. Esa es la solución de fondo. Desgraciadamente no existe mucho piso político, el Gobierno no ha enviado una propuesta concreta al Congreso.

A su juicio, otra situación a observar es la aplicación al fallo de la Corte Suprema respecto a la tabla de factores. El plazo vence en junio e implicará -dice- no sólo una probable reducción del valor de los planes, sino también que las isapres deban devolver excedentes en forma retroactiva. El plazo vence en junio y la Asociación de las Instituciones de Salud Previsional ya encendió sus alarmas. En simple, cifran que la resolución provocará una pérdida de $40 mil millones.

Así las cosas, Said apunta a un hito clave:

—Si esa tabla se aplica así, a raja tabla, sin ninguna modificación, es probable que eso gatille la salida de aseguradores privados y de forma más súbita pueda generar un impacto en el sector privado prestador. Eso es lo que debería evitar el Gobierno, y creo que es tiempo para soluciones administrativas, es decir, soluciones de tipo ajustar valores de las tablas o factores más bien menores o técnicos.

Pero el médico internista no se queda ahí, sino que apunta nuevamente a que se necesita avanzar en promover una reforma de fondo.

—La última reforma estructural es la del sistema AUGE/GES y desde entonces, que han pasado casi 20 años, no hemos hecho nada. Hoy en día lo que estamos viendo es que al país le está pasando la cuenta (…) La crisis del sistema de financiamiento, es finalmente un recejo de la crisis que hay del sistema político, que no logra ponerse de acuerdo en ninguna reforma relevante a las necesidades urgentes del país— concluye.

De acuerdo a lo informado por el Gobierno, será en marzo que el Ejecutivo presentará un proyecto para abordar la crisis de las isapres, donde se espera zanjar el destino de sus usuarios en caso de quiebra.

La Asociación Nacional de Isapres no estuvo disponible para este reportaje.

Síguenos en Google News:

Suscríbete en nuestro canal de whatsapp:

Suscríbete en nuestro canal de Youtube:

Índice

visto ahora

{{ post.post_date_txt }} | {{ post.post_hour }}

{{ post.trust_project_tooltip.etiqueta }}

visitas

Ética y transparencia de BioBioChile

VER RESUMEN

{{ post.resumen_de_ia }}

Síguenos en Google News:

Suscríbete en nuestro canal de whatsapp:

Suscríbete en nuestro canal de Youtube:

Índice