Pandora Papers: el documento de los asesores de Piñera para fortalecer postura de La Moneda

Martes 05 octubre de 2021 | 14:11

Noticia

visitas

Enviando corrección, espere un momento...

Enviando corrección, espere un momento...

En medio de los cuestionamientos que todavía rondan al presidente Sebastián Piñera sobre Pandora Papers y los negocios hechos en Islas Vírgenes Británicas (Paraíso fiscal), La Moneda busca resolver algunas dudas. Para ello redactó un cuestionario “pregunta respuesta” en que subrayan que no existen hechos nuevos y todo fue conocido por la justicia el año 2017.

¿Son nuevos los hechos mencionados en el reportaje de ICIJ?

-Ninguno de los hechos mencionados en el reportaje es nuevo, pues fueron materia de la investigación que el Ministerio Público llevó adelante en 2017, a raíz de una ampliación de querella interpuesta por un diputado comunista. Ese procedimiento terminó mediante sobreseimiento definitivo dictado por el 4° Juzgado de Garantía de Santiago, el cual estableció que los hechos no eran constitutivos de delito, acreditándose la inocencia del Presidente de la República, condenando en costas al querellante. La Corte de Apelaciones de Santiago confirmó el sobreseimiento definitivo y la condena en costas. Luego, la Corte Suprema declaró inadmisible un recurso de queja del querellante, quedando firme y ejecutoriada la sentencia. Todas esas resoluciones fueron dictadas por la unanimidad de los jueces respectivos.

De la sentencia de la Corte de Apelaciones se puede destacar lo siguiente:

“Sin embargo, del examen de los antecedentes y de la investigación desplegada por el órgano persecutor, no se divisa que exista una expectativa razonable de que los delitos señalados en la querella realmente hayan ocurrido o que puedan ser descubiertos en el futuro, razones por las cuales, se confirma la resolución apelada dictada el Cuarto Juzgado de Garantía de Santiago, con fecha tres de agosto de dos mil diecisiete, por medio de la cual se decretó el sobreseimiento definitivo en esta causa”.

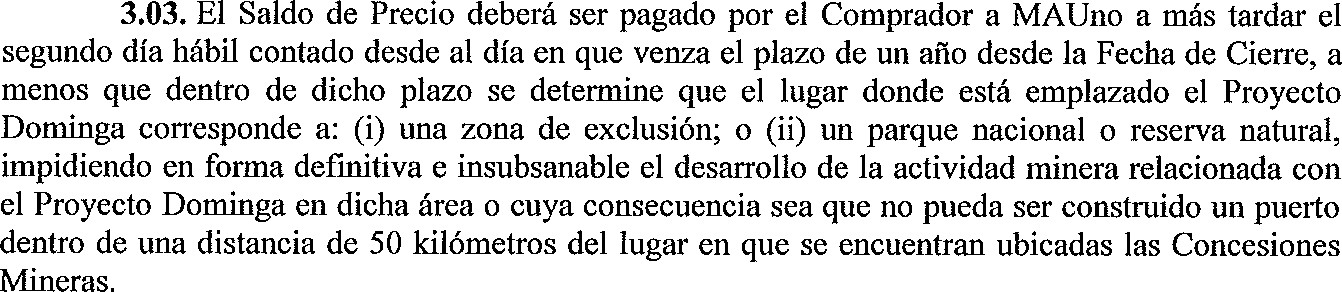

La venta del Proyecto Dominga, la forma en que se llevó a cabo y las entidades intervinientes, así como las cláusulas de pago contenidas en los contratos correspondientes, fueron antecedentes que se incorporaron a la investigación del Ministerio Público llevada a cabo el año 2017. Ello consta de numerosos correos electrónicos y documentos incorporados a la carpeta investigativa, entre los cuales puede mencionarse un correo electrónico de 5 de octubre de 2010 y un documento denominado “Acuerdo” de fecha 4 de octubre de 2010, que corresponde al contrato de venta, cuya cláusula 3.03 estipuló el saldo de precio y la condición de la cual dependía su pago.

Dicha cláusula es del siguiente tenor:

Posteriormente, con fecha 21 de agosto de 2017 un medio de prensa (BioBioChile.cl) publicó un amplio reportaje relativo a la investigación llevada a cabo por el Ministerio Público, mencionado expresamente la incorporación de 625 correos electrónicos relativos al proyecto Dominga. En dichos correos, de acuerdo al reportaje, constaba amplia información relativa a la venta de la participación que ahora se cuestiona y a las negociaciones que la precedieron.

Por lo tanto, como queda claramente descrito, no es efectivo que haya información nueva, ni menos ignorada por el Ministerio Público, los Tribunales de Justicia o la opinión pública.

Ante la evidencia descrita, Ciper actualizó su publicación y aclaró que ella contenía una grave omisión, ya que presentaba artificialmente como novedad una información dada a conocer por otros medios de comunicación hace más de cuatro años, misma información que había formado parte relevante de la investigación del Ministerio Público, que terminó por comprobar la absoluta inocencia del presidente Sebastián Piñera.

Se adjunta cita y link del referido medio, que indica lo siguiente:

“Inicialmente este reportaje señalaba que la cláusula que condicionaba el tercer pago de la compraventa de Minera Dominga no había sido parte del proceso judicial en que se investigó a Sebastián Piñera. Sin embargo, un reportaje de Radio Bío Bío en 2017 señaló que el ex fiscal Manuel Guerra sí estuvo al tanto de los términos de esa compraventa, en el marco de la investigación en que Piñera fue sobreseído definitivamente”.

¿Hubo alguna actuación ilegal en esta venta?

-Al terminar su investigación en el año 2017, la Fiscalía solicitó el sobreseimiento definitivo en la causa, determinando que los hechos objeto de la querella -incluyendo lo relativo a Dominga- no constituían delito, de modo que no existía en ellos irregularidad alguna. Como se dijo, los Tribunales de Justicia dictaron el sobreseimiento definitivo solicitado por el Ministerio Público, condenando en costas el querellante, de modo que existe cosa juzgada a ese respecto.

Según consta de la resolución del Juez de Garantía, dictada en la audiencia de 3 de agosto de 2017, pese a la oposición del querellante Hugo Gutiérrez, se puso término a la causa por cuanto (i) el hecho investigado no constituye delito y (ii) se acreditó la inocencia del Presidente de la República don Sebastián Piñera Echenique.

¿Existió conflicto de interés por parte del Presidente en la operación?

-Durante el periodo en que la familia Piñera fue parte de la propiedad -de forma indirecta y como inversionistas no controladores- de Minera Dominga, la empresa no hizo ninguna presentación de ninguna naturaleza ante autoridades del Estado. No puede existir si es que no existen peticiones o solicitudes ante alguna autoridad u órgano del Estado. Hasta su venta, Minera Dominga se había dedicado a labores de exploración y a determinar la factibilidad técnica del proyecto.

La venta de Minera Dominga por parte de la familia Piñera ocurrió hace más de 10 años.

¿Se evadieron impuestos por la venta?

-De acuerdo a la información conocida públicamente, el producto de la venta de Minera Dominga en el exterior fue íntegra e inmediatamente remesado a su empresa controladora en Chile y se cumplió estrictamente con las normas tributarias existentes en nuestro país.

Al devolverse a Chile los recursos de la venta, el efecto tributario de la operación es el mismo que hubiera tenido si la venta se hubiera llevado a cabo en el país.

Las empresas y entidades involucradas en la operación son chilenas, de forma que ninguna entidad extranjera mantuvo recursos o efectos de la transacción en el exterior. Dichas entidades chilenas cumplieron con todas y cada una de las obligaciones que les correspondían de acuerdo con la ley, de forma que la totalidad de los efectos de la operación pudieron ser conocidos en Chile en forma oportuna. Esta información fue conocida también por el Ministerio Público.

La sociedad propietaria de Minera Dominga se constituyó en el extranjero por parte de entidades chilenas, con el único propósito de facilitar el acceso a los mercados de capitales especializados en instrumentos emitidos por empresas mineras, como la Bolsa de Toronto. Dichas sociedades cuentan con documentos constitutivos en idioma inglés y una regulación societaria conocida y aceptada ampliamente en dichos mercados.

¿Estuvo involucrado el Presidente en la venta de Dominga?

-La inversión en Minería Activa Uno SpA se llevó a cabo por una sociedad de la familia del Presidente Piñera, en cuya administración éste no participa ni ha participado. Dicha inversión no le permitía controlar a la familia del Presidente las decisiones relativas a la venta del Proyecto Dominga ni establecer la condiciones del contrato respectivo; en dicho proyecto participaron también decenas de otros inversionistas, cuyo interés tenía que ser resguardado por Minería Activa Uno SpA.

El Presidente Piñera no fue informado de la venta de Minera Dominga.

Luego de la venta de Minera Dominga en 2010, ninguna empresa de la familia Piñera Morel ha tenido relación o participación en dicho proyecto.

La cuota de precio por la venta se pagó en 2011 en forma íntegra, sin que el Presidente de la República tuviera intervención alguna, toda vez que desde 2009 se apartó totalmente de la administración y gestión de su patrimonio y de cualquier empresa.

Como es de público conocimiento, desde marzo de 2018, cumpliendo con la Ley sobre Probidad en la Función Pública y Prevención de Conflictos de Interés, los activos financieros de la familia Piñera se encuentran administrados en fideicomisos ciegos.

Adicionalmente y en forma voluntaria, la cónyuge y los hijos del Presidente también constituyeron fidecomisos ciegos sobre su participación en activos financieros transados en el mercado de valores chileno.

¿Es cierto que el Gobierno no tiene interés en la preservación y cuidado del medioambiente?

-Fue durante este Gobierno que se fortaleció la institucionalidad ambiental, creando el Ministerio de Medioambiente, los Tribunales Ambientales, la Fiscalía del Medio Ambiente. Por lo tanto, el compromiso del Gobierno y del Presidente Piñera con la protección del medio ambiente se ha reflejado en los últimos años en una agenda de medidas muy concreta.

Señalar que la redacción del documento y la distribución del mismo se ha hecho por parte de los asesores del jefe de Estado. El documento, que también mantienen algunos parlamentarios, busca fortalecer la declaración que realizó el lunes al mediodía.

Síguenos en Google News:

Suscríbete en nuestro canal de whatsapp:

Suscríbete en nuestro canal de Youtube:

visto ahora

{{ post.post_date_txt }} | {{ post.post_hour }}

{{ post.trust_project_tooltip.etiqueta }}

visitas

Ética y transparencia de BioBioChile

VER RESUMEN

{{ post.resumen_de_ia }}

Síguenos en Google News:

Suscríbete en nuestro canal de whatsapp:

Suscríbete en nuestro canal de Youtube: